科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助罗吉斯蒂克模型(Logistic模型)是一种具有罗吉斯蒂克函数形式的非线性回归模型:Yi=β0/[1+β1exp(β2Xi)]+εi,这种函数是一种增长模型呈S形,引两条渐近线Y=0,Y=1,因此当因变量为二进制变量时,通常适用这一模型。

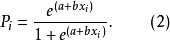

模型概念Logistic回归模型是分析二分类型变量时常用的非线性统计模型,是最重要且应用最广泛的非线性模型之一。该模型的因变量为二分类变量(y=0或y=1),结果变量与自变量间是非线性关系。形式如方程(1):

指事件发生的概率,取0~11。

指事件发生的概率,取0~11。

优点:

第一,对变量要求低,可以接受非正态分布的数据;

第二,总体预测准确率较高;

第三,数据来源直接,操作简便;

第四,判断标准明确;

第五,模型稳定,利于推广创新。

缺点:

第一,大多数时候对ST企业预测准确率较低;

第二,P值临界点的选择影响模型预测结果;

第三,违约样本与正常样本的比例影响预测结果1。

模型原理模型构造的原理简单来说是运用对数运算将事件发生与否(即事件发生概率 或1)与自变量x间的非线性关系转化为线性关系。以单一自变量为例,具体转化步骤如下:

或1)与自变量x间的非线性关系转化为线性关系。以单一自变量为例,具体转化步骤如下:

第一步,将上述Logistic模型方程(1)转化为如下一个非线性方程(2)。

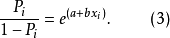

第二步,方程(2)化简转化为如下方程(3)。

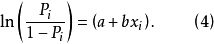

第三步,方程(3)等式两边同时取对数转化为如下方程(4)。

模型(4)得出 与x间的线性关系方程。

与x间的线性关系方程。

此时, 与

与 虽然不存在线性关系,但是关于P的函数记作logistic(Pi)与存在线性关系。同理,自变量可拓展为m个,则有如下模型方程(5)。

虽然不存在线性关系,但是关于P的函数记作logistic(Pi)与存在线性关系。同理,自变量可拓展为m个,则有如下模型方程(5)。

以上得到的模型同样可以用来预测事件的发生。预测时根据已知自变量与模型方程得出 ,可以进一步计算事件发生的概率P。P处于0与1之间,越接近1表示发生的概率越大1。

,可以进一步计算事件发生的概率P。P处于0与1之间,越接近1表示发生的概率越大1。

第一,数据必须来自随机样本;

第二, 为m个自变量

为m个自变量 的函数;

的函数;

第三, 或1;

或1;

第四,自变量不需要呈正态分布1。

模型应用步骤第一步,选取样本、确定初始指标;

第二步,筛选指标;

运用SPSS软件对所有指标进行Kolmogorov-Smirnov正态分布检验。符合正态分布的指标进行显著性T检验,不符合正态分布的数据进行Mann-Whitney显著性检验,去除不显著指标。进行Pearson检验,去除与其他指标存在高度相关性的指标。进行多重共线性检验,去除与其他指标存在多重共线性的指标;

第三步,进行KMO检验,确定是否进行因子分析;

第四步,进行Logistic回归,得到模型,观察模型拟合程度及预测准确率;

第五步,用检验样本检验模型预测能力;

第六步,利用模型预测事件的发生概率1。

模型参数解释

当参数b大于0时,自变量x增大, 减小,增大;

减小,增大;

当参数b小于0时,自变量x增大,增大,减小;

当参数b等于0时,自变量x增加对无影响,不变。

因此,模型参量系数可以反映自变量x与事件发生概率P的关系。系数为正表明自变量x的增长促进事件的发生,系数为负表明自变量x的增长抑制事件的发生1。

本词条内容贡献者为:

刘军 - 副研究员 - 中国科学院工程热物理研究所罗吉斯蒂克模型

图文简介

罗吉斯蒂克模型(Logistic模型)是一种具有罗吉斯蒂克函数形式的非线性回归模型:Yi=β0/[1+β1exp(β2Xi)]+εi,这种函数是一种增长模型呈S形,引两条渐近线Y=0,Y=1,因此当因变量为二进制变量时,通常适用这一模型。

- 来源: 科普中国科学百科

- 上传时间:2018-06-19