科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

2024年度科普中国资源荟萃集成示范项目

2024年度科普中国资源荟萃集成示范项目 撰文/何从 图文编辑/陈永杰

新媒体编辑/刘大珩

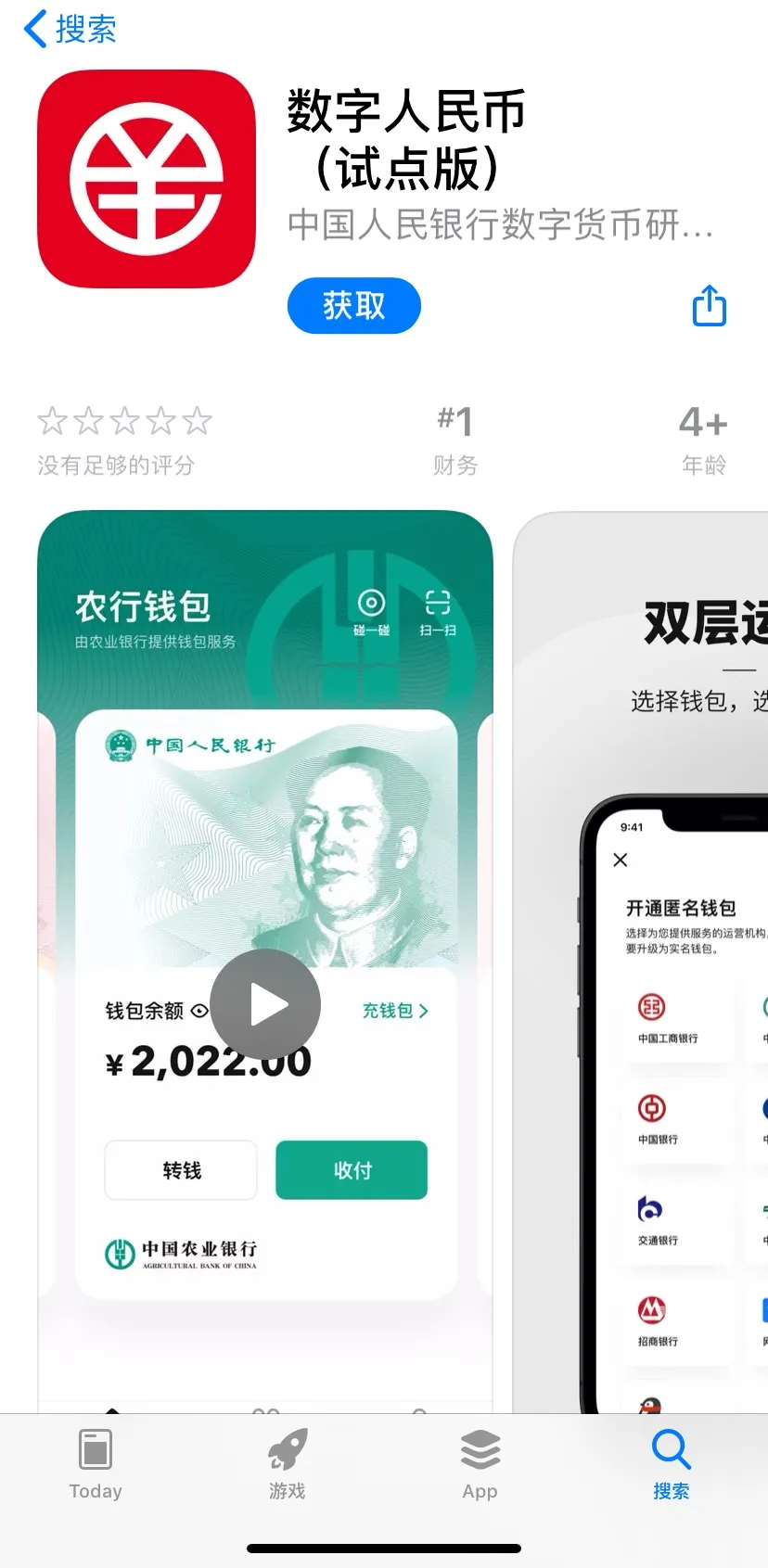

1月5日,数字人民币(试点版)App已更新至最新版本1.0.2.0,并上架至苹果和各大安卓应用商店开放下载。目前面向深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连及冬奥会场景(北京、张家口)开展试点。

数字人民币(试点版)App是中国法定数字货币――数字人民币面向个人用户开展试点的官方服务平台,提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

数字人民币(试点版)App已开放下载

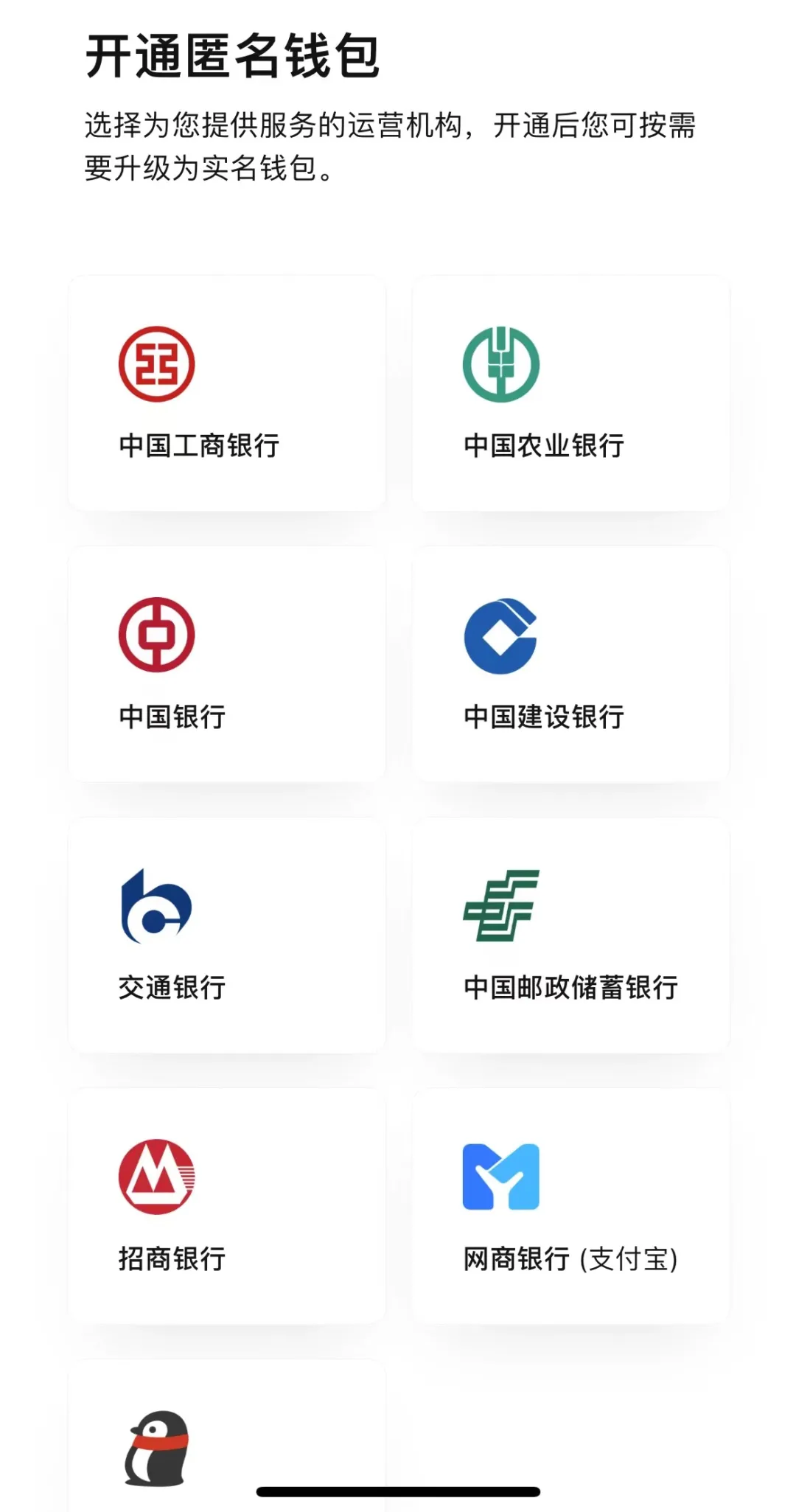

记者实测发现,更新版App新增了多项功能,新用户注册也更加便捷。无需输入姓名、身份证号、银行卡号等个人信息,仅通过输入手机号、设置用户名及支付密码,就可快速开通匿名钱包,还可以自行选择运营机构。开通后可根据需要升级为实名钱包,绑定银行卡进行充值。

目前开放的运营机构包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行、招商银行、网商银行(支付宝)、微众银行(微信支付)等,各个机构根据自身实际情况和风控能力在限额范围内设置的具体限额。

根据官方介绍,数字人民币(试点版)App是中国法定数字货币――数字人民币面向个人用户开展试点的官方服务平台,提供数字人民币个人钱包的开通与管理、数字人民币的兑换与流通服务。

据悉,北京将围绕2022年冬奥会稳步推进数字人民币更多试点应用,持续深化落实“两区”政策,不断完善法定数字货币试验区和金融科技应用场景试验区建设,提升北京智慧城市服务水平,打造国际消费中心城市,为北京冬奥会支付环境建设做好服务保障。

与微信和支付宝有哪些区别?

很多人都有疑惑,我们都已经习惯使用微信和支付宝第三方线上支付了,数字人民币还推出来干什么?

中国社科院金融与发展实验室副主任杨涛在接受央视采访时说,数字人民币是人民币的一种新形态,是把流通中的小部分现金进行了数字化替代,这和第三方支付工具有本质区别。

▲中国社科院金融与发展实验室副主任杨涛在接受央视采访(图片来自网络)

首先是支付路径短。数字人民币只存在付款方与收款方两个点,不经过任何第三方平台,数毫秒内即可完成交易;使用者不用开银行卡。

而使用支付宝、微信等支付手段,第一步就是要绑定银行卡。这些线上支付充其量只能是一种基于银行账户的电子支付方式,一切资金的流动仍然与银行账户密不可分。

其次,收付费双方都可以在离线状态下完成交易。尽管线上支付已经十分便利,但你可能也碰到过这样的场景,因为没有网络无法完成支付,这个时候就需要离线支付功能。其实离线支付的功能并不新鲜,微信和支付宝都已经实现了,但这种离线支付只能让付款方离线,而收款方必须在线,并将付款信息传到平台服务器端进行校验。

而数字人民币可以实现“双离线支付”,即便付款方和收款方双方都处于离线状态,一样能完成交易。

另外,数字人民币可以实现跨平台使用。在国内,第三方电子支付领域有微信支付和支付宝两个巨头,占据了大部分市场,竞争之下也各自划分领地。比如,阿里巴巴旗下的淘宝、天猫等平台,只能使用支付宝,而不能使用微信;腾讯投资的京东等平台只能使用微信支付,而不能使用支付宝。

而数字人民币是中国人民银行发行的法定货币,只要能使用电子支付的地方,任何平台都必须接受。

▲民众在一家火锅店用数字人民币进行了消费付款(图片来自网络)

第四,数字人民币安全性更高。你有没有考虑过一个问题,如果微信或者支付宝倒闭,用户存在里面的钱会面临危机,甚至存款账户的商业银行出现兑付危机,账户里的钱可能难以提取。虽然这种事情的发生几率很小,但风险依然存在。而手机里的数字人民币是中国人民银行发行的法定货币,与手里持一叠现金一样,不受中间机构破产风险的影响。

第五,在用户隐私保护方面更加安全。无论是通过银行,还是通过微信、支付宝等第三方平台,交易都会留下痕迹。因此,也带来用户交易隐私问题。我们在享受移动支付的便利的同时,其实也将所有消费痕迹暴露在各个平台上,这也是一些消费者质疑某些App“大数据杀熟”的源头。而数字人民币则可以像现金一样匿名交易,商家和第三方支付平台都不能追踪到用户的消费情况。

可以打击洗钱、逃税等犯罪行为

众所周知,现金具有匿名、不可追踪等特点,大额现金往往为贪污腐败、偷税漏税、恐怖行为、洗钱犯罪等提供了便利,危及国家经济金融秩序,甚至危及国家安全。

数字人民币采取可控匿名机制,人民银行掌握全量信息,可以利用大数据、人工智能等技术分析交易数据和资金流向,防范打击洗钱、恐怖融资和逃税等违法犯罪行为,有效维护金融稳定。

中国央行副行长范一飞称,数字人民币也要遵守大额现金管理及反洗钱、反恐融资等法律法规。比如,按照人民银行《关于开展大额现金管理试点的通知》,为配合反洗钱相关工作,试点地区的数字人民币也要进行大额存取现登记,相关机构应就数字人民币的大额及可疑交易向央行报告。

有望再次改变大众生活方式

数字人民币大规模推广后,是否意味着未来我们将不再需要现金了?数字人民币和第三方线上支付是否存在竞争问题?中国人民银行数字货币研究所所长穆长春回应称,央行不会强制要求大家使用数字人民币。数字人民币的发行不是靠行政强制来实现的,而应该以市场化的方式来进行,根据老百姓的需要。另外,只要老百姓有使用纸钞的需求,人民银行就不会停止纸钞的供应。“在可预见的将来,数字人民币和纸钞将长期并存。”穆长春说。

另外,数字人民币与微信、支付宝不存在竞争。在流通方面,则可以由商业银行以及微信和支付宝第三方支付机构等,共同向公众提供数字人民币的流通服务。

数字人民币也不计付利息。穆长春表示,数字人民币不计付利息,很好理解,因为数字人民币是现金的替代,而现金是没有利息的,你放在家里或身上携带的现金没有利息,所以数字人民币也没有利息。

中国人民银行货币政策司司长孙国峰表示,目前数字人民币还在内部封闭试点测试阶段。数字人民币正式推出没有时间表。

来源: 北京科技报社

内容资源由项目单位提供