科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

海洋媒体实验室

海洋媒体实验室

今天给大家带来一个科学探案故事:

案情回顾:

侦查对象:

2010年至2019年中国上市企业的碳足迹

侦查背景:

随着全球气候变暖愈演愈烈,社会公众要求企业加入气候缓解行动的呼声逐渐高涨。2021年,Generation Investment Management发布的报告称,上市企业要为全球40%的温室气体排放负责。它还进一步指出,考虑到企业价值链碳足迹中范围三碳排放往往占相当大的比重,减少价值链上的碳排放必须成为企业和投资者优先关注的事项。

在此背景下,未来减排的前提就是科学“侦破”上市企业的碳足迹……

image:碳排放(图源:Eureporter)

侦查结果:

“侦探报告”

已于2023年5月在《自然·通讯》期刊

Nature Communications 发布:

https://www.nature.com/articles/s41467-023-38479-5

侦察机构:

厦门大学联合清华大学、天津大学组建

“碳足迹侦察队”

侦探研究团队简介:

论文第一作者为厦门大学张增凯教授,通讯作者为清华大学关大博教授,共同作者还包括天津大学研究生李娇妍。该研究获得了国家重点研发计划(2022YFC3105405)、国家自然科学基金(71974141)和英国自然环境研究理事会(NE/V002414/1, 2021GRIP02COP-AQ)的联合资助。

侦探笔记第一页:

案件背景调查——“碳足迹”

Q:什么是碳足迹?

A:“碳足迹”的概念源自于“生态足迹”,主要以二氧化碳排放当量(CO2e)表示人类的生产和消费活动过程中直接或间接排放的温室气体总量。

“碳足迹”可以用来衡量人类活动对环境的影响,按其分析尺度可以分成“国家碳足迹”“行业碳足迹”“企业碳足迹”“产品碳足迹”和“个人碳足迹”等,本次侦探任务的对象则为“企业碳足迹”。(摘自:一文读懂“碳足迹” – 朗绿碳 landleaf-tech.com)

image:Carbon-city(图源:Enviro Taqa)

Q:碳足迹为什么不能直接称为碳排放?

A:碳足迹之所以不直接称为碳排放,是因为其既包含直接碳排放,也包含间接碳排放。为避免混淆,采用“碳足迹”这一名词表征人类活动对环境的直接和间接影响。

image:碳足迹示意图(图源:Vector)

碳中和需要推行适当的政策和财政措施来促进向公平和可持续的转型,在此之前,需要建立公开的、科学的数据模型。

侦探笔记第二页:

案件侦破关键——

披露企业价值链“碳足迹”

Q:什么是企业碳足迹?

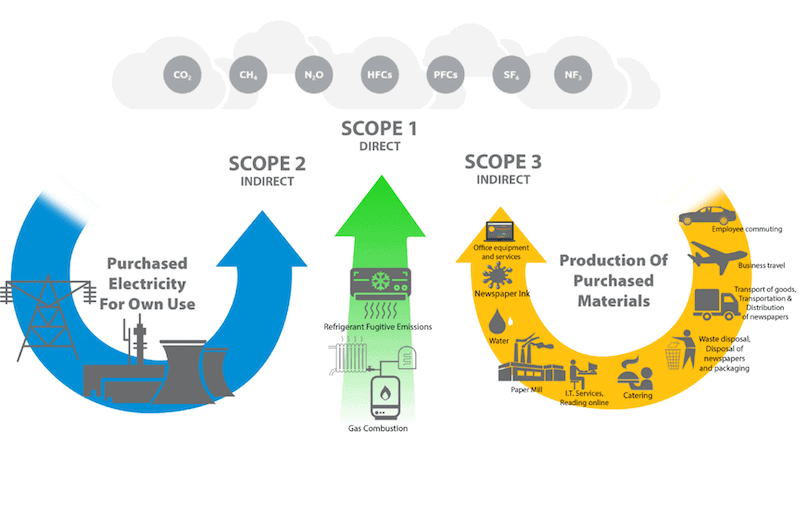

A:企业碳足迹是指企业在其经营活动中所产生的直接和间接温室气体排放总量。根据《温室气体核算体系》,企业碳足迹被划分为三个范围,分别是范围一、范围二和范围三。

image:碳足迹范围 1-3(图源:Greenelement)

范围一(直接排放)是指企业在生产过程中直接产生的温室气体排放。这包括工厂的燃煤烟囱排放的二氧化碳、生产设备产生的废气等。范围一的排放通常与企业的核心业务和生产过程直接相关。

范围二(间接排放)是指企业在生产过程中间接产生的温室气体排放。具体来说,范围二包括企业购买的电力、热力等在生产过程中所产生的温室气体排放。虽然这些排放不是企业直接产生的,但它们确实与企业的经营活动有关。

范围三(间接排放)是指除范围一和范围二之外的所有其他碳足迹。这些排放源可能是企业员工的通勤交通、企业外购的原材料的生产、物流运输等。

image:企业价值链碳排放(图源:S-pers)

通过对这三个范围的综合考量,我们可以得到企业的碳足迹总量。企业可以通过评估自身的碳足迹,了解其碳排放情况,并采取相应的减排措施来降低碳足迹。这对企业来说不仅是履行社会责任的表现,也有助于应对气候变化和可持续发展的挑战。同时,碳足迹的评估和管理也可以为企业提供更多的商业机会,如碳市场交易的参与。

Q:企业碳足迹的披露情况如何?

A:一些政府机构、国际组织和研究机构定期发布关于企业碳足迹数据的报告。例如,碳披露项目(Carbon Disclosure Project,全球最大的环境信息平台,通过调查问卷的方式鼓励和帮助企业、城市披露他们对气候变化、水资源、森林资源的影响)等机构提供了大量企业碳足迹相关的数据和报告,可用于评估企业的碳足迹。

图源:FINAL-AIGCC-2021-annual-report

许多上市企业会发布可持续发展报告,其中包含关于其碳足迹以及其他环境指标的信息。这些报告通常可在公司的官方网站上找到。

图源:FINAL-AIGCC-2021-annual-report

在2022年,美国证券交易委员会发布了有关上市公司披露气候变化相关信息的规则变更草案,明确给出了企业披露价值链碳足迹的时间表,2025年部分上市企业需要披露它们范围三碳足迹。

image:2021 年 12 月标准普尔全球市场情报分析发现世界上许多按行业最大的公司都公布了净零排放目标。

(图源:Spglobal)

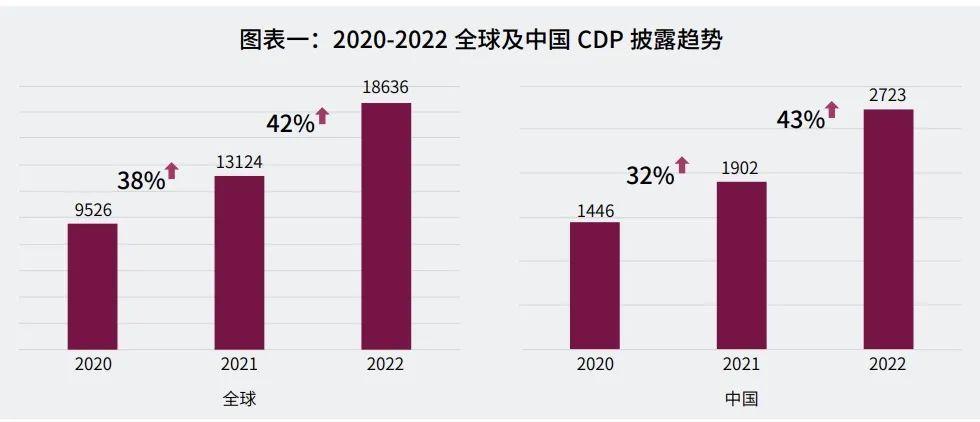

Q:中国企业碳足迹的披露情况如何?

A:在2021年,中国4000多家上市企业中,只有82家企业提供了关于气候变化和环境问题的综合报告。2022年,在所有向CDP披露气候变化表现的中国企业中,只有约16%的中国企业披露了与采购相关的间接碳排放,远低于范围一和二的披露率,也低于全球的平均披露率。

image:全球企业碳足迹披露情况 (图源:普华永道)

Q:造成这一现象的主要原因是什么?

A:原因是多方面的。主要原因之一是当前价值链排放信息缺失或不准确。尤其在发展中国家如中国,供应链中的企业数量众多,价值链排放信息的溯源和收集相对困难。

image:2022 年企业碳披露情况(图源:普华永道)

其次,缺乏统一的披露准则和标准。《温室气体核算体系》虽然提供了框架和指导,但在范围三的披露方面,企业有权自主决定披露的内容和范围,这导致不同企业碳足迹披露的不可比性。

此外,企业对范围三碳排放的重视程度不高也是披露率低的原因之一。范围三碳排放是间接产生的,与企业直接经营活动的关联性较低,因此一些企业可能对于范围三排放的披露并不重视。这种观念的存在导致了一些企业对范围三的披露不感兴趣,进而影响了披露率的提高。

image:碳足迹示意图(图源:Landscape)

侦探笔记第三页:

案件侦破方法——

自上而下 PK 自下而上

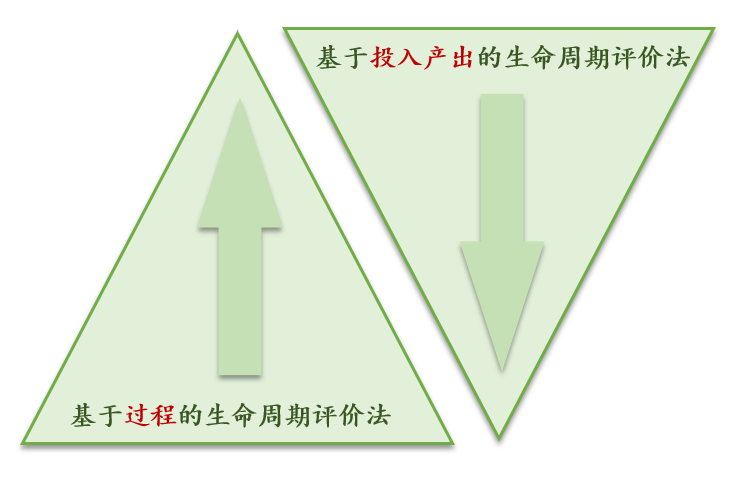

Q:企业碳足迹的核算方法是什么?

A:当谈到企业的碳足迹核算方法时,两种较为常见的方法是过程生命周期评价法和投入产出生命周期评价法。

图源:李娇妍

过程生命周期评价法是一种“自下而上”的评价方法。它通过测量和估算企业生产活动所引致的企业的上游和下游生产环节中的能源使用和排放,计算出企业的碳足迹。

image:产品生命周期示意图(图源:boa.ac.uk)

投入产出生命周期评价法是一种“自上而下”的评价方法。它基于经济模型和宏观统计数据,分析企业价值链中不同环节的投入和产出关系,通过采用列昂惕夫逆矩阵计算企业的碳足迹。

image:生命周期示意图(图源:EPD)

Q:不同核算方法的优缺点是什么?

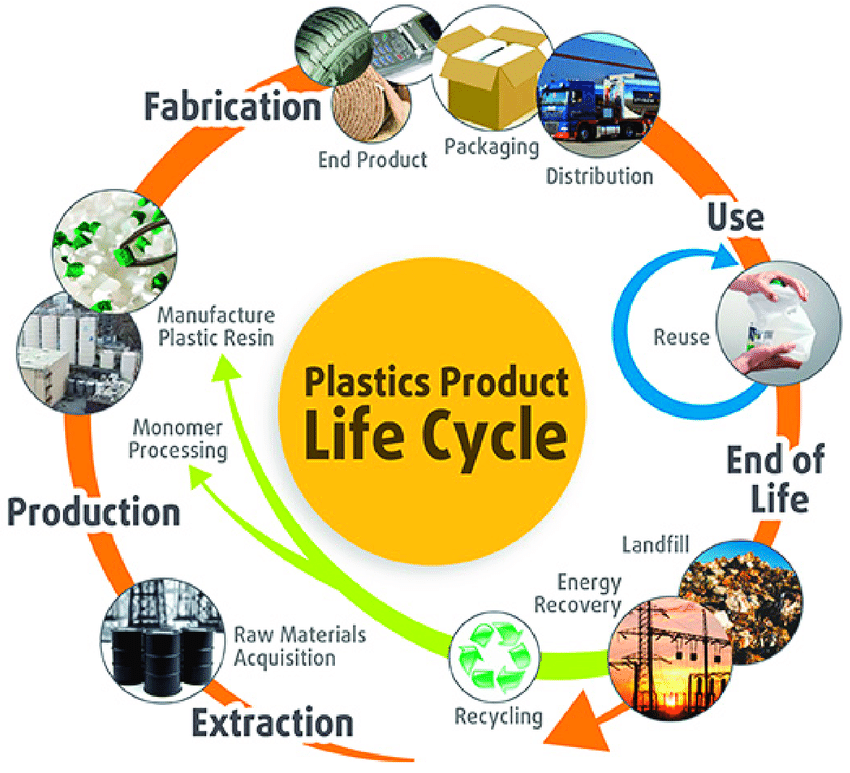

A:过程生命周期评价法测算过程详细繁杂,所得结果准确性较高,适用于微观尺度的碳足迹核算,包括产品碳足迹,如塑料碳足迹、太阳能电池碳足迹、粮食碳足迹等。然而,该方法对数据的数量及质量均有严格要求,数据收集成本高。此外,其范围的完整性是以简化和不确定性为代价的,且核算范围边界的界定往往缺乏科学依据,这在一定程度上降低了其核算结果的可靠性。

image:塑料产品生命周期示意图(图源:Researchgate)

投入产出生命周期评价法以整个经济系统为边界,利用投入产出表中的宏观数据进行碳足迹的核算,相较于过程生命周期评价法具有系统边界完整性和数据获取容易的优点,适用于宏观尺度碳足迹的核算。包括国家行业层面的碳足迹,如各国森林碳足迹、材料生产碳足迹、旅游业碳足迹等。

image:森林产品生命周期示意图(图源:fers.ie)

基于投入产出模型可以沿着供应链追溯碳足迹的优点,有学者采用此方法核算跨国企业的碳足迹,鼓励跨国企业的合作减排行动。不过,投入产出生命周期评价法的核算范围仅包括生产阶段产生的碳足迹,而不能容纳企业生产的产品在终端用户使用阶段产生的碳排放。

在选择企业碳足迹核算方法时,需要综合考虑核算方法的优缺点,根据具体情况进行选择。同时,需要注意核算范围的设定、数据的准确性以及方法的适用性,以确保得到可靠和全面的碳足迹评估结果。

Q:侦探团队企业碳足迹核算方法有何不同?

A:考虑企业生产活动所引致的上游或下游生产活动产生的间接碳排放。产品终端用户,如家庭等在使用过程中产生的碳排放不在侦查范围内。所以我们采用的碳足迹核算方法是一种基于投入产出理论的价值链碳足迹核算方法,这个方法可以追踪企业在整个价值链上的碳足迹,从原材料采购、生产、包装、运输到产品销售等环节都会被考虑在内。这样做可以解决过程生命周期评价法在核算范围上边界不完整的问题。

与传统的生命周期评价方法相比,我们采用的这种方法更加经济高效,节省了大量的时间和经济成本。因为该方法将企业的营业收入数据与地区部门的总产出数据进行匹配,这意味着侦探团队可以同时核算多家企业的价值链碳足迹,提高了核算效率。

在核算过程中,我们使用假设抽取法,能够克服不同企业在产业链上碳足迹不可加的问题。这种方法还可以应用于资产管理机构面临的气候转型风险评估,帮助揭示其投资所面临的气候转型风险。

我们还采用了结构路径分析方法,能够清楚地识别企业碳足迹在不同层级、不同行业和地区的分布情况。这样的信息有助于企业快速了解其在价值链上下游面临的气候转型风险。

image:2021 年全球自然灾害造成约 2800 亿美元的损失

(图源:spglobal)

综合来说,这个碳足迹核算方法可以帮助企业和其他相关方对有关碳足迹情况进行深入了解和准确评估。

侦探笔记第四页:

案件侦破结果——中国上市企业

碳足迹占中国碳排放量60%

Q:侦探团队碳足迹的具体成果有哪些?

A:厦门大学碳足迹侦探团队的研究成果涉及中国上市企业的碳足迹情况,并提供了具体的数据和案例。

{01}

成果一:上市企业碳足迹总量

碳足迹侦查队的研究发现,与中国上市企业生产活动相关的直接和间接碳排放约占中国碳排放总量的60%。

可见,中国上市企业沿价值链的减排行动对于中国减排目标的实现是至关重要的。

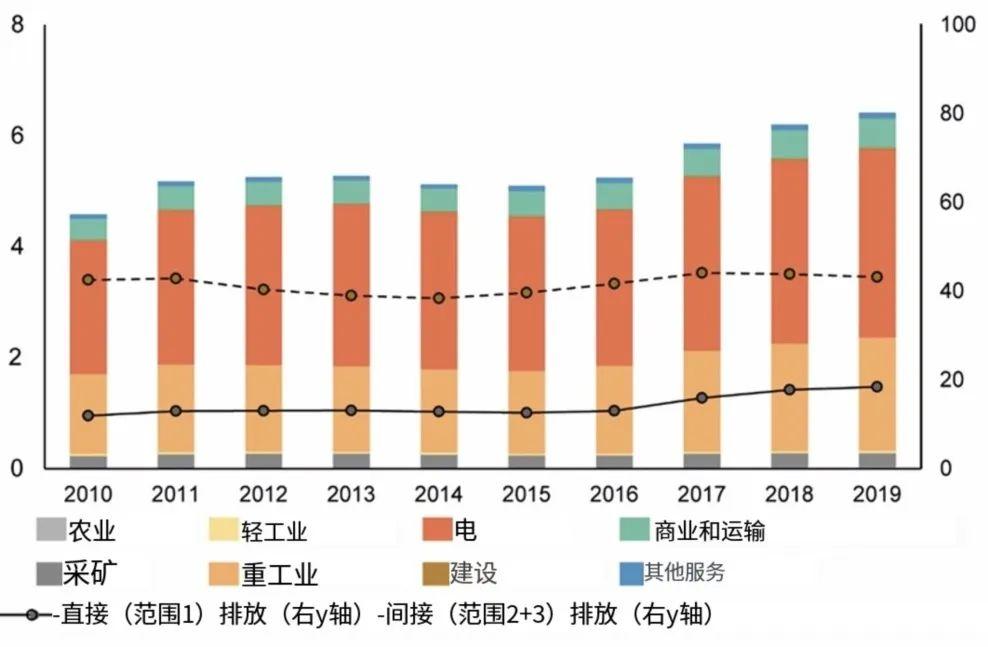

下图所示,从行业分布来看,中国上市企业碳足迹总量中超过一半(52.9%)来自于电力生产行业,其次是重工业(32.0%)。

image:中国通过动员上市公司的价值链减排,

扩大气候行动规模,潜力巨大。(数据来源于论文)

{02}

成果二:中国企业的间接碳排放超过其直接碳排放

研究还发现,中国约80%的上市企业的范围三碳足迹是其范围一碳足迹的三倍,并且不同企业的碳足迹在价值链上的分布特征是不同的。

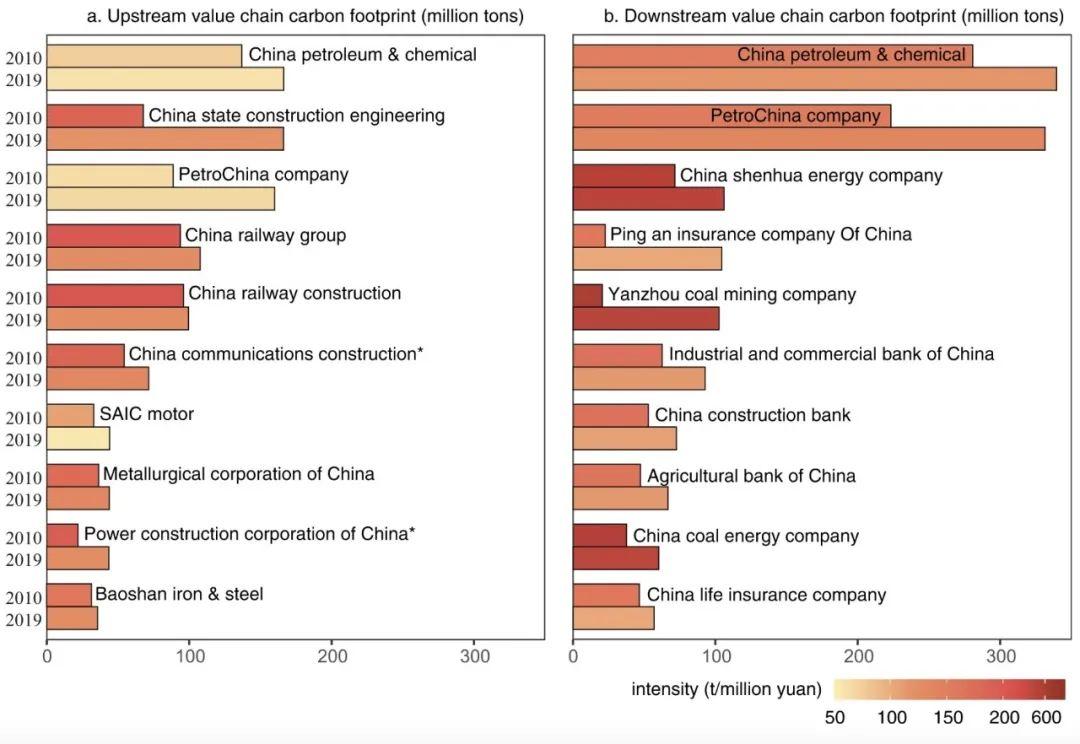

image:2010年和2019年按数量(百万吨)计算的前10名上市公司价值链碳足迹(图源:论文)

案例一:中国石油是中国最大的石油和天然气生产商,在生产过程中排放大量的二氧化碳(范围一排放量)大约占其碳足迹总量的20%。中国石油的生产活动依赖于上游石油开采企业和电力企业生产的产品,而其产品又是支持下游制造企业生产活动所必需的。所以,中国石油集团价值链上下游的碳排放量都相对较高,其碳足迹在价值链下游的第一层级达到峰值。

image:中国石油碳足迹数据分析(图源:论文)

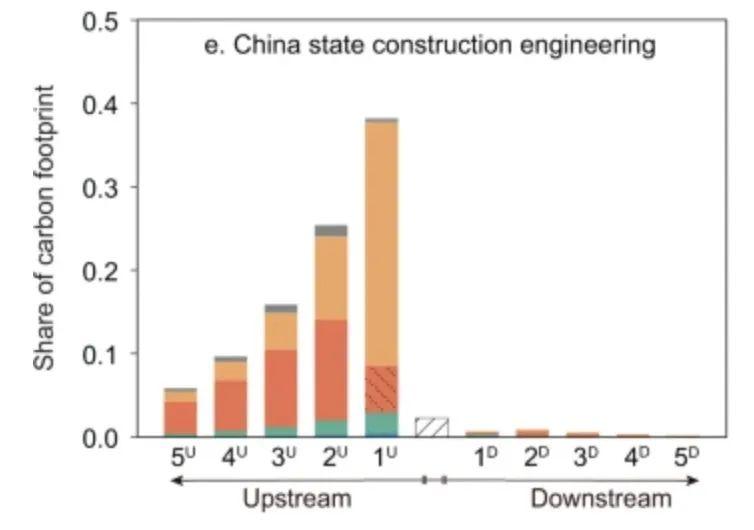

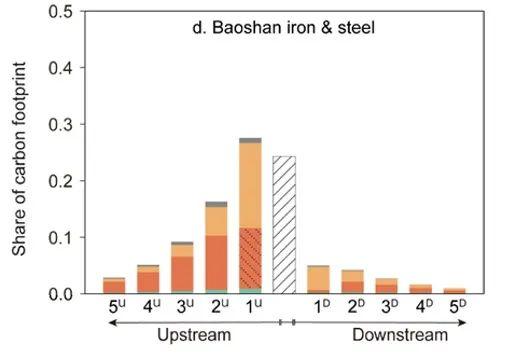

案例二:宝山钢铁是中国市场的主要钢铁供应商。钢铁的生产是碳密集型的,并且它的生产过程依赖于上游供应商提供的电力、铁矿石等原材料以及运输和炼钢设备。所以,宝钢范围一排放及上游间接排放量都相对较高。宝山钢铁在推进其价值链减排的过程中应当关注其直接碳排放和价值链上游间接碳排放的减排。

image:宝钢碳足迹数据分析(图源:论文)

{03}

成果三:帮助投资规避气候风险

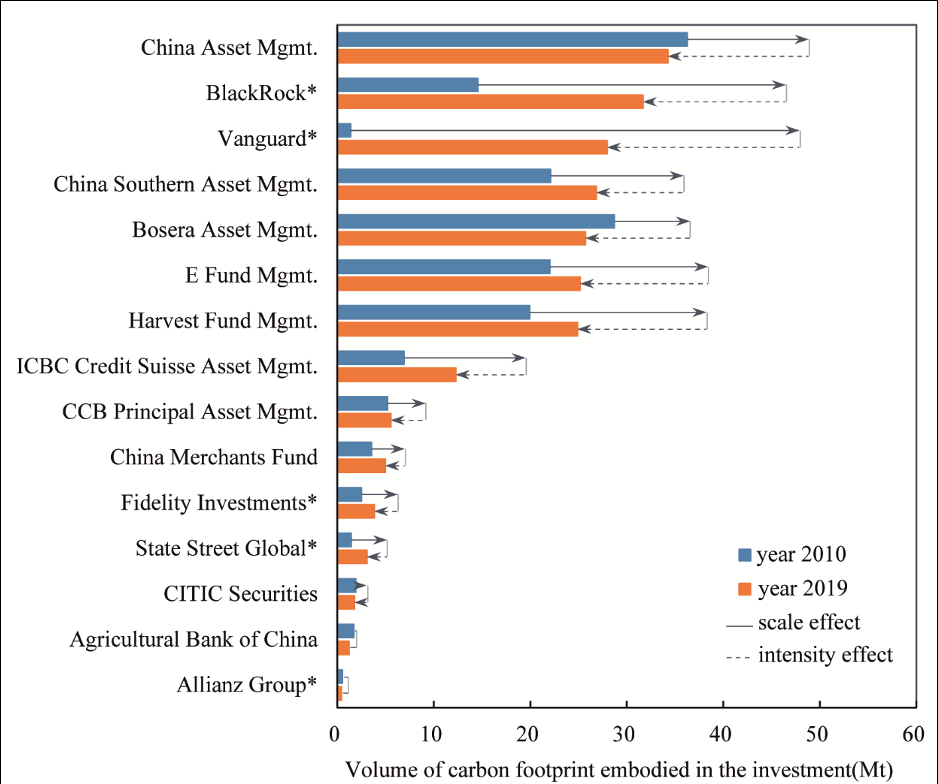

侦探团队研究成果所提供的中国上市企业价值链碳足迹信息也能够为资产管理机构的投资策略制定提供依据。

近年来,投资者们越来越关注他们的投资活动所对应的环境影响,因为投资低碳企业可以有效控制它们所面临的气候风险。下方表格统计了十五家资产管理机构参与气候行动100+等绿色投资倡议的情况。可以发现,外国资产管理公司正在建立与气候变化问题相一致的投资组合。

结果显示,从2010年到2019年,大多数资产管理机构的融资碳排放均有增加,并且,由于中国股市在过去10年向国际投资开放,海外资产管理机构在中国股市的投资所隐含的碳排放增长会更快。

image:投资中体现的碳足迹量(图源:论文)

这是因为中国股票市场在过去十年中一直在向国际投资开放。特别是Vanguard的融资排放和投资规模在过去十年中增长了20倍。虽然规模效应对资产管理公司融资排放的增加有正向贡献,但强度效应对融资排放的下降有贡献。

在过去十年中,资产管理公司的融资排放强度呈下降趋势,而外国资产管理公司的融资排放强度则下降得更为明显。例如,Vanguard的融资排放强度从2010年的386.6吨/百万元下降到2019年的225.8吨/百万元。

富达投资(Fidelity Investment)积极签署倡议或加入气候行动100+等组织或倡议,在过去十年中,已将近一半的投资从碳密集型行业(尤其是化工行业)撤出,并增加了对碳排放量较低的行业(如制造业)的投资。

图源:FINAL-AIGCC-2021-annual-report

对于国内资产管理公司来说,资金流向低碳公司的趋势相对较小。例如,中国资产管理公司减少了对煤炭开采和化工行业的投资,但增加了对发电和交通行业的投资,这些行业也是碳密集型行业。

侦探小结:

总的来看,这篇论文的研究通过提出并采用一种自上而下的价值链碳足迹核算方法,结合微观企业层面的营业收入数据,解决了当前企业价值链碳足迹披露存在的核算边界不完整、披露率低、可比性差的问题,构建了目前中国最完善的上市企业价值链碳足迹数据库,能够帮助企业快速识别自身价值链不同层级面临的气候转型风险。

出品:厦门大学环境与生态学院

近海海洋环境科学国家重点实验室(厦门大学)

科学顾问:张增凯

科学编辑:李娇妍

策划、撰文、排版:甘少敏

编审:诸姮、施薇

总编:70.8海洋媒体实验室

-END-

来源: 70.8海洋媒体实验室