科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

科普人文

科普人文

绿色债券对企业融资成本的影响研究

摘 要

现如今,绿色债券已成为我国绿色金融理论重要板块之一,其对企业发展、产业转型和经济可持续发展有着不可小觑的作用。本文从企业社会责任理论、信号传递理论、绿色金融理论和逆向选择理论四个角度出发,分别进行了各自理论对企业融资成本的影响理论研究。其中企业社会责任理论、信号传递理论、绿色金融理论均得出融资企业发行绿色债券可以降低融资成本,而根据逆向选择理论却得出了相反的结论。通过总结我国绿色债券市场现况和绿色债券环境信息披露现状,以此作为我国绿色债券是否能降低企业融资成本的关键原因,并对我国绿色债券发展的前景做出展望。

关键词:绿色金融;绿色债券;融资成本;可持续发展

Research on the Impact of Green Bonds on Corporate Financing Costs

ABSTRACT

Nowadays, green bonds have become one of the important sectors of China's green finance theory, and their role in enterprise development, industrial transformation and sustainable economic development cannot be underestimated. From the perspectives of corporate social responsibility theory, signal transmission theory, green finance theory and adverse selection theory, this paper studies the impact of their respective theories on corporate financing costs. Among them, the theory of corporate social responsibility, signal transmission theory and green finance all conclude that the issuance of green bonds by financing enterprises can reduce financing costs, but the opposite conclusion is drawn according to the theory of adverse selection.By summarizing the current situation of China's green bond market and the current situation of green bond environmental information disclosure, this paper takes this as the key reason for whether China's green bonds can reduce the financing cost of enterprises, and makes an outlook for the prospects of China's green bond development.

Keywords: Green Finance; Green Bonds; Financing Costs; Sustainable Development

目 录

一、选题背景及研究意义

随着经济与科学技术的不断发展,生态问题愈加突出,一昧追求指标化的经济增长而忽视生态环境保护的现象仍存在于大多数国家。资源枯竭、极端天气、冰川融化、生物多样性锐减等问题不断发生,全球经济可持续发展观念开始成为全球人类的一致观点。在这样一个情况下,“绿色GDP”、“绿色金融”、“绿色债券”等概念应运而生,经济发展方式开始逐渐改变,“绿色”走进人们的视野,全面可持续发展开始成为经济现代化发展的主旋律。

在2015年,中国政府在《生态文明体制改革总体方案》中,首次明确提出了要建立中国绿色金融体系的顶层设计。在2016年3月,我国将构建绿色金融体系上升为国家战略。同年8月,中国金融监管机构明确我国绿色金融发展的政策框架,自此加快推进绿色金融相关政策的制定与实施。在该年我国作为主办国举办的G20领导人第十一次峰会中,中国将绿色金融纳入峰会议程,彰显了我国对坚定经济社会绿色发展的决心,同时表明中国正以实际行动引领全球绿色发展进程。2020年,我国提出了“碳达峰、碳中和”战略目标,中国在加速推进绿色发展的路程上又迈出坚定的一步,给全人类社会提供了中国关于“绿色发展”的中国方案,给众多发展中国家提供了一个新的经济可持续发展的路径选择。

近年来,我国通过自上而下的方式加强绿色金融顶层设计与制度政策的引导、自下而上的方式因地制宜创新绿色金融产品相结合,我国绿色金融发展事业已经取得了不俗成绩。根据《全球绿色金融发展报告(2022)》,中国是当前绿色金融发展指数榜单唯一一个进入前十名的发展中国家,排名全球第四名。总体而言,一国的绿色金融发展主要取决于其经济状况和金融市场基础。中国作为一个发展中国家能取得如此优越的成绩,与近年的政策发力和市场参与者的努力有很大关系。根据《中国绿色金融发展报告(2022)》显示,截止至2021年末我国本外币绿色贷款发行规模居世界首位,余额达15.9万亿元。2015年7月,我国成功发行第一只绿色债券,直至发展至如今全球第二大绿色债券市场。如此大的发行规模不禁引人深思:绿色债券相对于普通债权是否能降低企业融资成本,稳定提供企业融资数量,改善企业融资结构。

绿色发展是高质量发展的必不可少的一个环节。碳达峰,碳中和目标下,在推进经济可持续发展方面已达成战略共识,促进经济绿色转型的正常化将趋势形成,由此带来的转型融资缺口和产业升级需求将促进我国绿色金融市场发展,从而带动我国经济高质量发展。随着“绿色发展”理念成为我国五大发展理念之一,绿色金融也成为金融创新和供给侧结

构性改革的关键方面。其中,绿色债券是绿色产业投融资实施的重要抓手,在中国经济绿色发展中发挥着重要作用。

金融服务于实体经济,绿色债券最根本的现实意义关键在于能否更好地服务于实体经济,能否发挥更大的成本优势,能否带动企业发展。如果绿色债券可以一定程度降低企业融资成本且改善企业融资结构,那么发行企业的绿色债券发行意愿将会大幅提升,从而会积极开发绿色项目,支持绿色发展,更多的资金流入到绿色产业,促进经济全面可持续发展。

二、文献综述

相比于国外学者对有关绿色债券的定义和标准的研究,国内学者更多研究的是我国绿色债券界定标准与国际标准的差异及如何改进界定标准以更好地向国际化靠拢。曾刚(2015)表示应加速完善我国绿色债券市场统一、与国际接轨的债券标准,以推动我国绿色债券市场长期稳定发展。胡勇等(2022)通过研究我国绿色金融体系构建现状,认为在当前我国绿色金融制度体系构建中,存在绿色项目认定标准不一致、公开披露制度相对不完善、支持性激励机制相对较少等问题。池光胜和高文君(2021)认为我国绿色企业债募集资金应投向绿色资产或绿色项目的比例相对低于国际比例,部分发行绿债主体的募集资金实际并未全部投向绿色项目。刘婉晨等(2022)认为我国绿色债券市场呈现不断出现的绿债创新品种、绿债向期限短期化发展、集中于高评级主体特点,分别从市场基础设施、发行端和投资端三个方面分析了我国绿色债券规则存在的问题。

(二)绿色债券发行与定价文献综述

国内关于绿色债券定价发行研究主要集中于发行主体和绿色债券自身因素两大方面,其中又将该两个方面细化为多种因素,采用多元线性回归方面展开讨论验证。陆文虎等(2021)选取多个信用债券和绿色债券为实验对象,采用线性回归方法,得出资产规模与债券评级为主要影响绿色债券发行溢价因素,且均与其呈正相关关系。陈昆等(2022)通过在研究信用风险对绿色债券发行的影响时发现,绿色债券的信誉很大程度上与其发行的利率有关,绿色债券的信用等级越高,融资成本越低,且认为债券附加特性等也会对债券发行定价产生一定程度影响。史璐阳等(2022)在碳中和背景下,分别从宏观、发行主体和债券自身因素三大角度展开讨论绿色债券发行定价的影响因素。宏观方面,市场利率、消费者价格指数和GDP增长率与发行绿色债券的利率呈正相关。就发行人主体而言,得到资产和资产与公司负债的比率与绿色债券发行率呈负相关,发行人的信誉与发行绿色债券的利率没有显著相关性。就绿色债券本身而言,绿色债券发行的持续时间与绿色债券发行的利率呈显著正相关,而绿色债券发行的规模与其发行利率没有显著关系。肖嵘(2021)通过将普通债权价格影响因素与绿色债券特有的绿色性因素影响结合分析,得出国有企业相比于非国有企业发行绿色债券有显著的成本优势,进行了第三方绿色认证的绿债比未认证过的绿债同样具有显著的成本优势。

三、我国绿色债券市场现况

(一)我国绿色债券市场现况概述

中国的绿色债券市场起步较晚,但由于国内政策的强力扶持,市场发展迅速。界定标准也逐渐向国际化靠拢。目前,从发行货币来看,人民币占绿色债券规模的9.5%,位于第三名,仅次于欧元和美元。2021年4月印发的《绿色债券支持项目目录(2021 年版)》是我国绿色债券的标准化文件,更加科学严谨地与国际标准逐步接轨。同年,在银行间债券市场成功发行的首批6只碳中和债为国内绿色债券品种增添了一位新成员。

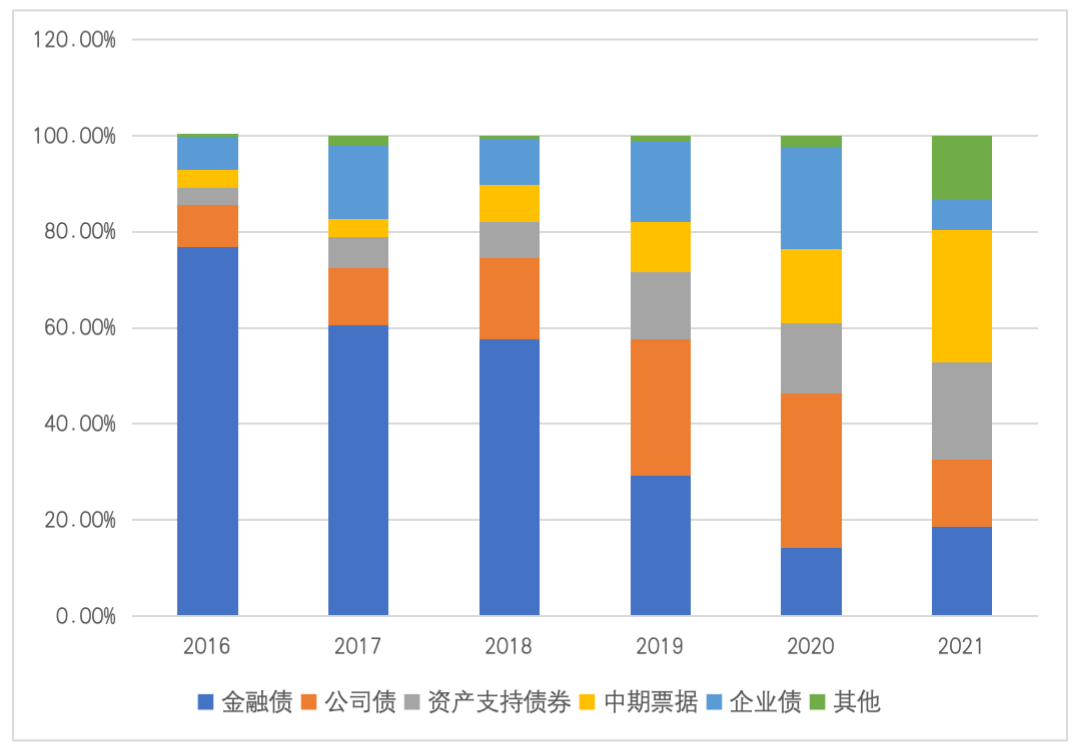

2016年至2020年,我国绿色债券正处于初始阶段,我国绿色债券年度发行规模均在2000亿元以上,总体稳定发展;但在2021年,我国绿色债券发行规模迎来了跳跃式发展,一整年信用类绿色债券总发行规模达到5397亿元。由下图也可以清楚看到,近几年债券市场结构发生了比较大的变化。金融债券从占比最高逐渐降低,取而代之的是公司债和债务融资工具比重的提高。

图3-1 国内绿债发行规模:分债券类型(数据来源:wind)

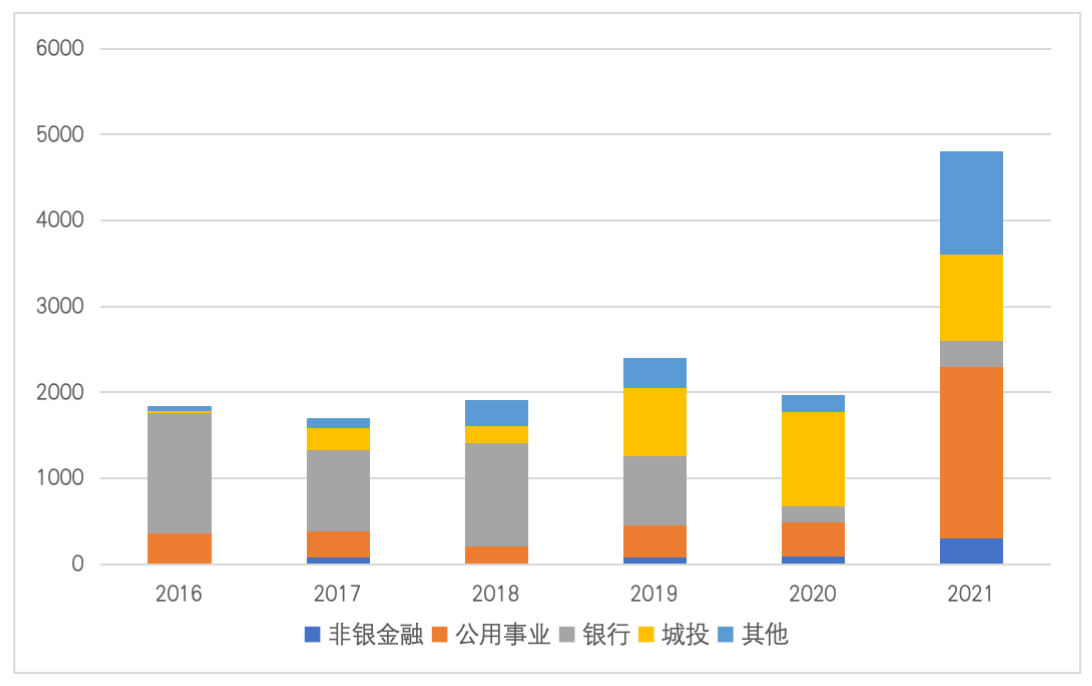

再从债券发行主体角度来分析我国绿色债券市场发展,由下图3-2可知,我国绿色债券发行初期发行主体为银行,但从2019年开始,非金融类企业开始崛起,特别是城投和公用事业发行人,开始成为国内绿债的发行主力,近两年其二者合计规模占比在50%以上。

图3-2 国内绿债发行规模:分行业(单位:亿元,数据来源:wind)

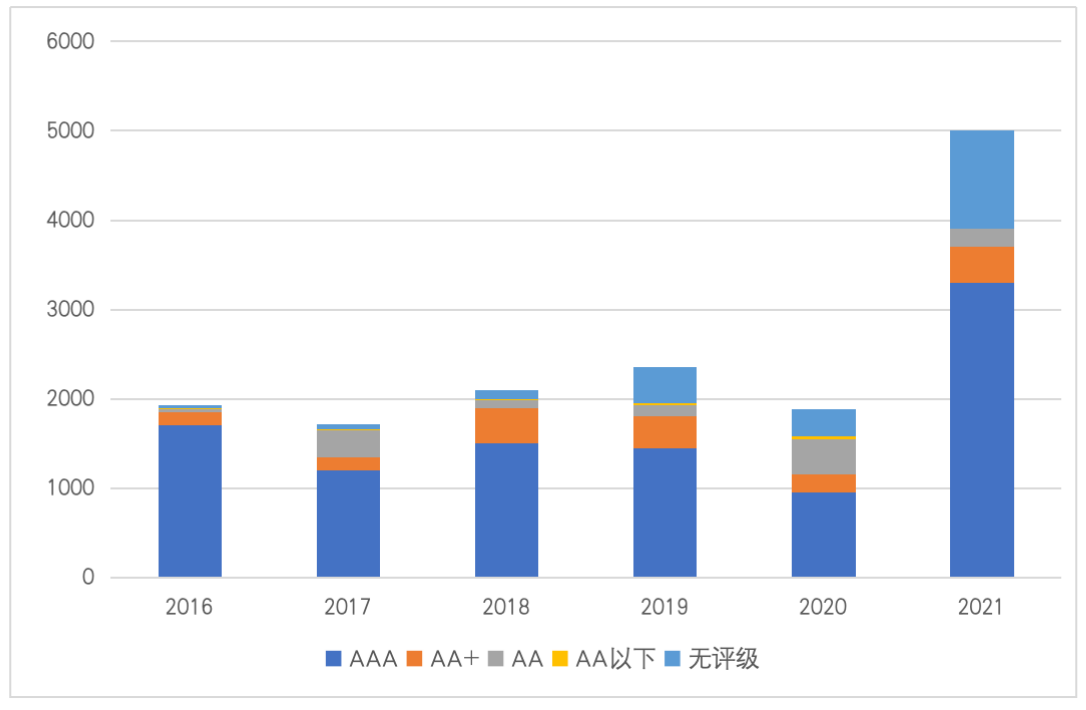

最后,再从主体评级方面来分析。由图中数据可以明确知道,高评级发行主体自始至终都位于我国绿色债券市场主体地位。从2016年开始,AAA级主体的规模始终保持较高水平,2021年无评级主体规模大幅增加。

图3-3 国内绿债发行规模:分发行时主体评级(单位:亿元,数据来源:wind)

(二)我国绿色债券环境信息披露现状

绿色债券环境信息披露等同于债券的自我介绍,是投资者做出投资决策的重要依据,也是我国监管部门保障绿色债券市场健康稳定运行的重要板块。盛春光等(2020)在明确了我国各监管机构发布的环境披露规定后,形成了一套债券环境信息披露评级体系,他认为中国环境披露的总体水平高于其他国家,但关于定量分析的披露内容存在一定问题,比如绿色产业项目环境效益指标是不够的。反而定性描述占据较大比重。

2018年,中国相关监管机构发布通知,对绿色金融债券到期日、募集资金用途、预期或实际环境效益、绿色项目状况等做出明确规定,并提供了相关模板。为进一步提高绿色债券环境披露透明度,更好地推动绿色金融发展,2022年银行间市场发布公告。在现实中,绿色金融债券的环境效益披露有三种方式:一是以汇总形式披露所有投资于债券的项目的环境效益信息。其次,按照绿色债券支持的项目目录的行业分类,按行业披露项目环境效益。第三种是结合上文所提到的两种方式综合进行环境信息披露。

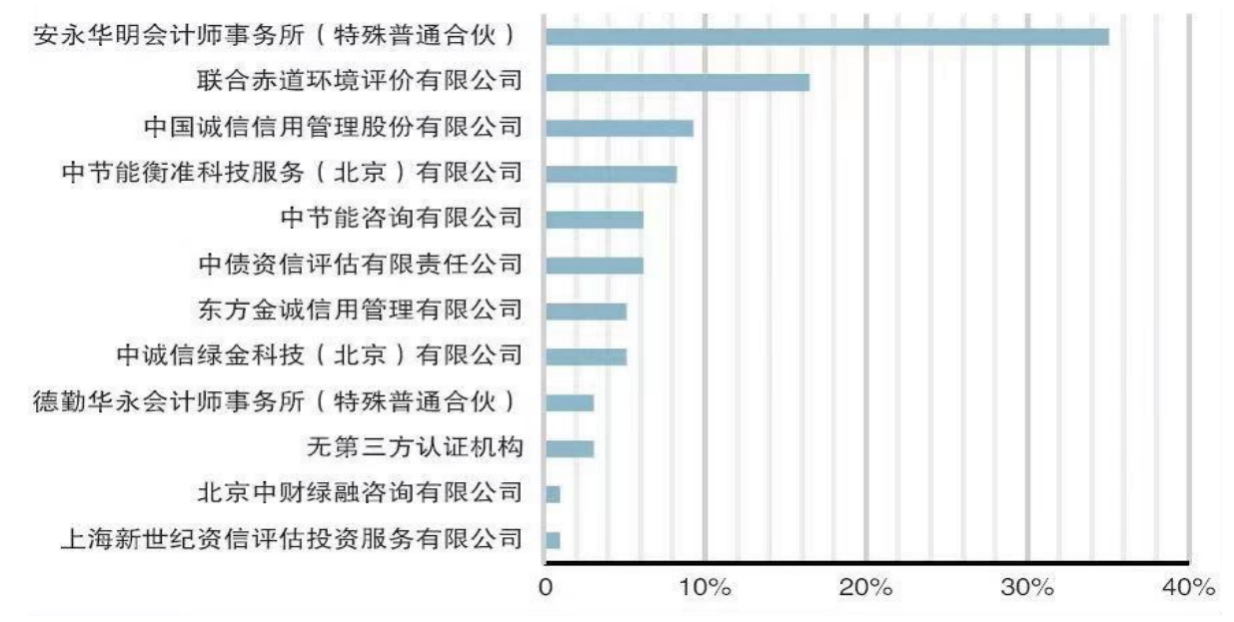

至于第三方认证机构,根据下图数据可以知道,安永华明会计师事务所在开展绿色金融债券的第三方认证的11家机构中所占市场份额最大,其占比为35%。联合赤道环境评估有限公司紧随其后,占比约16%,详情如下所示。

图3-4 第三方认证机构业务占比(数据来源:中国债券信息网)

四、发行绿色债券降低企业融资成本的理论基础

企业发行绿色债券能否降低企业融资成本主要评判标准是看其因此减少的利息费用支出是否大于绿色管理成本的增加,若大于的话,则称发行绿色债券能够降低企业融资成本。

“企业社会责任”(简称CSR)定义为企业社会责任要能同时满足企业经营者与社会各类人员的需要,也可以定义为一种道德责任。在当下经济全球化和命运共同体时代,信息技术高度发达,企业若想获得长期稳定发展,积极履行社会责任显得尤为重要。对于绿色债券而言,其本身所具有的绿色特性和设立初衷恰好是企业社会责任理论的核心出发点,因此发行绿色债券企业为了提升自身形象,同时也有相关优惠政策的支持,发行绿色债券的意愿不断增强,而债券投资者处于环境保护的考虑,会在投资收益上适当让利,从而降低了绿色债券的发债成本。

信号传递理论将市场参与者分为信号发送方和信号接收方,信息是否被传递或者将以何种方式被传递取决于信息的发送方,而对信号的处理和判断,以及通过对信号的理解来做出相应的行为则取决于信号的接收方。在金融市场上,债券发行者是信号发行方,其所公布的有关债权的信息以及自身营业状况、财务信息、发展前景等都被视为信号,债券发行者为降低融资成本有隐瞒自身负面因素的动机,因此一套完善的债券环境信息披露规则尤为重要。投资者作为信号接收方,接受债券发行者所公布的信息来判断是否购买该债券。该理论成立的前提是在信息不完全、不对称的情况下,根据外国学者研究成果,这种情况下,企业通过利润公告、股利公告和融资公告来向市场传递其内部信息,这也就是投资者在选择是否投资一家企业时,都要先分析其财务报表。

在当今的市场中,不同公司的价值是不同的,高价值公司的管理层可以主动向相关投资者传达代表其主要优势的信息,具有先行者的优势,例如在社会责任、环境保护、公司治理等方面积极展示公司活动的成果,这一步旨在表明公司具有良好的前景。 业务发展表明公司主动对环境负责,积极响应社会需求,有助于提高投资者对优质公司的关注度。鼓励投资者利用公司的潜在投资价值,以减少金融市场上公司融资的困难,提高资源配置效率。同时,投资者对绿色债券的披露要求也越来越高,有效的环境信息披露可以帮助投资者保护自身利益,从而更严格地评估其准备投资的信用债券的风险水平,这将显著增加投资者的信心,从而增加对绿色债券的需求,降低公司的融资成本。

绿色金融出现的初衷是为了经济可持续发展,近几年我国经济增长速度放缓,居民年龄结构相比十年前已发生重大改变,产业升级在当下显得尤为重要。升级意味着资金需求,如何能使企业向可持续发展方向发展,如何能使资金有效流向急需升级的企业,如何准确高效的淘汰落后产业是经济转型面临的几个重要问题。绿色金融理论的最根本的出发点是利用高效的金融市场融资功能去服务实体经济,促进产业转型。

绿色债券作为绿色金融理论的重要板块,其对经济发展有着不可小觑的作用。虽然在量化绿色债券带来的环境效益仍存在一定难度,但是观察近几年中国的新兴企业类型和原有产业变更情况,可直观看到其带来的好处。无论是什么类型的债券,它发行的目的都是为了融资,但如果单纯分析发行绿色债券对企业融资成本的影响却过于片面,发行绿色债券最大的意义在于它带来的正外部性。假设企业因发行绿色债券所减少的利息支出为V1,企业因此增加的绿色交易成本为C,社会因此增加的正外部性量化为V2。若V1+V2>C,则整个社会因此受益,反之,发行该债券则是没有必要的。只有V1>C时,企业才有动机去发行绿色债券;当V1<C,但V1+V2>C仍成立时,政府应加大对企业发行绿色债券的扶持制度,如税收减免或降低绿色交易成本等。

当市场信息不完全时,逆向选择问题随之出现。当下我国仍存在绿色债券分类标准不统一的问题,所以融资企业发行绿色债券时需要支付额外的绿色交易成本,导致融资企业发行绿色债券动机较弱,从而出现绿色债券供应不足的问题。并且,环境信息披露不完全带来绿色项目信用状况不明确的问题,绿色债券评级主要以发行人资产负债表为评判标准,而非绿色项目本身,且绿色项目定义不明确,实践经验相对较少,投资者难以找到参考依据,因此投资者认为绿色债券的不确定风险比普通债券的更大,故会产生逆向选择问题。即融资企业在发行绿色债券前有隐瞒自己负面因素的动机,此时绿债投资者处于信息劣势一方,不易做出是否投资的决策,因此导致市场配置资源的低效率,直接影响绿色债券在二级市场上的流通与绿色溢价水平。因此,按照该理论,若逆向选择发生在绿色债券市场,直接会削弱投资者对该债权的信心,不会起到降低企业融资成本的作用。因此,监管机构要严格监督融资企业发行绿色债券时其环境信息披露情况,从根本上减少绿色债券的不确定性风险,提高投资者对绿色债券的信息,从而可以起到降低企业融资成本的作用。

中国绿色债券市场正逐渐崛起,成为全球范围内最具活力的绿色金融市场之一。从2016年开始,中国的绿色债券发行量一路攀升,到2019年已经超过了2200亿元人民币。这一成果得益于中国政府的大力推动,以及社会各界对绿色金融理念的逐渐认同。本文通过梳理国内相关文章后,发现缺乏将绿色债券对企业融资成本的影响分成一级市场和二级市场分开考虑的讨论,同时国内大多文章在进行实证分析采用匹配法,即将所研究的绿色债券匹配一只期限、票面利率、债券评级等其他条件相同的普通债券。但是通过整理国内债券相关数据,发现很少有其他条件能够符合的普通债权,这意味着模型误差将会产生很大影响,这也会是不同学者得到不同结论的原因之一。绿色债券由于其独特的绿色属性所带来的正外部性的衡量也是不可忽视的重要一点,但是在外部性衡量方面如何找到一个相对全面准确的指标也是关键所在。

中国绿色债券市场仍存在着一些问题。首先,市场规模相对较小,尚未完全发挥其潜力。其次,绿色债券标准与认证机制尚不完善,导致市场上出现了一些不符合绿色标准的债券产品。同时,投资者对于绿色债券的理解仍不够深入,缺乏足够的投资经验和知识。

为了进一步推进中国绿色债券市场的发展,本文提出以下建议。首先,政府应该加大对绿色债券市场的支持力度,制定更加明确的政策。比如优化绿色债券融资审批流程,提供更加优惠的税收政策,以鼓励更多的企业发行绿色债券;对投资者实施投资税减免,鼓励投资者进行投资;中国人民银行将符合主体信用评级的绿色债券加入到货币政策工具合格抵质押品范围。其次,市场主体应该加强合作,建立更加完善的绿色金融生态体系,提高市场的透明度和规范性。同时绿色债券的评估标准需要更加统一和规范化。当前不同的评估机构对于绿色债券的评估标准存在差异,这给投资者带来了困惑和不确定性。因此,需要有关部门建立一套统一的评估标准,以提高市场的可预测性和可靠性。最后,我们鼓励投资者加强对于绿色债券理念的认识,积极参与绿色债券投资,并通过多样化的投资组合降低风险;相关部门也可以通过新媒体的方式不断向大众普及绿色金融有关知识,提高民众对绿色金融的认识。通过这些努力,我们相信中国绿色债券市场将会迎来更加美好的未来。

本文总结了国内学者关于绿色债券能否降低企业融资成本的观点,从理论层面分析了两种可能出现的情况。其中,根据企业社会责任理论、信号传递理论和绿色金融理论分析可知,融资企业发行绿色债券能在一定程度上降低企业融资成本,绿色债券有一定绿色溢价效应;而根据逆向选择理论,在市场部不完全和信息不对称的情况下,融资企业发行绿色债券不会起到降低企业融资成本的作用。本文也分析了我国绿色债券市场现况和我国绿色债券环境信息披露现状,当前我国绿色债券市场已经达到相对一个大的规模,然而绿色债券标准与国际标准仍存在不同步问题,监管制度相对不完善,环境信息披露标准不统一,在绿色项目的界定核准方面也存在一定问题。当前国内学者关于绿色债券带来的环境效益方面的研究仍很少,如何量化通过发行绿色债券带来环境效益的增加尚未有一个统一的方法。但毋庸置疑的是,绿色金融在推动我经济可持续发展方面发挥的作用是无可替代的。

[1] 曾刚.推动中国绿色债券市场发展[J].当代金融家,2015(10):52-53.

[2] 胡勇,刁赞焜,侯宜彤.中国绿色金融制度体系构建现状、不足与完善[J].石河子大学学报(哲学社会科学版),2022,36(01):34-42.

[3] 池光胜,高文君.我国绿色债券的发展现状、问题及建议[J].中国货币市场,2021,No.235(05):11-15.

[4] 刘宛晨,刘文蓉,彭刚龙.我国绿色债券规则完善与制度优化研究[J].财经理论与实践,2022,43(06):64-71.

[5] 陈文虎,黄蕾,翁嘉慈.绿色债券发行定价优势及其影响因素探究[J].区域金融研究,2021,No.589(08):25-32.

[6] 陈昆,孙秀冰,朱雪纯.信用评级对绿色债券发行定价的影响[J].宜宾学院学报,2022,22(04):10-17.

[7] 陈昆,史璐阳,陈海忆.碳中和背景下绿色债券发行定价的影响因素研究[J].区域金融研究,2021,No.587(06):13-21.

[8] 肖嵘. 中国绿色债券发行定价影响因素研究[D].苏州大学,2020.

[9] 盛春光,赵晴,陈丽荣.我国绿色债券环境信息披露水平及其影响因素分析[J].林业经济,2020,42(09):27-35.

[10] 佟巍,赵一然,王妍,文佳妮.绿色债券发行降低债务融资成本研究——来自非国有上市公司的经验证据[J].时代金融,2022(10):89-95.

[11] 胡艳,陈路晗,何静,刘畅畅.绿色债券为发行人节约成本几何?[J].农村金融研究,2022(07):57-69.

[12] 曾刚,吴语香.碳中和债:绿色债券市场的新风口[J].当代金融家,2021(08):73-75.

[13] 张兆芹,王秋雨,张少华.我国债券市场的绿色溢价研究——来自非金融企业绿色债券的证据[J/OL].金融理论与实践,2023(02):35-47

[14] 蒋非凡,范龙振.绿色溢价还是绿色折价?——基于中国绿色债券信用利差的研究[J].管理现代化,2020,40(04):11-15.

[15] 祁怀锦,刘斯琴.中国债券市场存在绿色溢价吗[J].会计研究,2021(11):131-148.

[16] 张丽宏,刘敬哲,王浩.绿色溢价是否存在?——来自中国绿色债券市场的证据[J].经济学报,2021,8(02):45-72.

[17] 欧阳琦.发行绿色债券对上市公司绩效影响研究[J].时代金融,2023(01):35-39.

[18] 周游.中国绿色债券市场与股债市场的风险溢出效应研究[J].中国商论,2022(20):100-104.

[19] 吴世农,周昱成,唐国平.绿色债券:绿色技术创新、环境绩效和公司价值[J].厦门大学学报(哲学社会科学版),2022,72(05):71-84.

[20] 张雪莹,吴多文,王缘.绿色债券对公司绿色创新的影响研究[J].当代经济科学,2022,44(05):28-38.

[21] 王营,冯佳浩.绿色债券促进企业绿色创新研究[J].金融研究,2022(06):171-188.

[22] Khurram Muhammad Usman,Xie Wenwu,Mirza Sultan Sikandar,Tong Hao. Green bonds issuance, innovation performance, and corporate value: Empirical evidence from China.[J]. Heliyon,2023,9(4).

[23] Paziliya Tuerhong. Does Green Bond Issuance Help Firms Attract Institutional Investors: Evidence from China[J]. Financial Engineering and Risk Management,2023,6(1).

[24] Grishunin Sergei,Bukreeva Alesya,Suloeva Svetlana,Burova Ekaterina. Analysis of Yields and Their Determinants in the European Corporate Green Bond Market[J]. Risks,2023,11(1).

[25] Jochen M. Schmittmann,Yun Gao. Green Bond Pricing and Greenwashing under Asymmetric Information[J]. IMF Working Papers,2022,2022(246).

[26] Chang Lei,Taghizadeh-Hesary Farhad,Chen Huangen,Mohsin Muhammad. Do green bonds have environmental benefits?[J]. Energy Economics,2022,115.

[27] Abakah Emmanuel Joel Aikins,Tiwari Aviral Kumar,Sharma Aarzoo,Mwamtambulo Dorika Jeremiah. Extreme Connectedness between Green Bonds, Government Bonds, Corporate Bonds and Other Asset Classes: Insights for Portfolio Investors[J]. Journal of Risk and Financial Management,2022,15(10).

来源: 科普人文