科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

光伏大数据

光伏大数据

1 研究背景

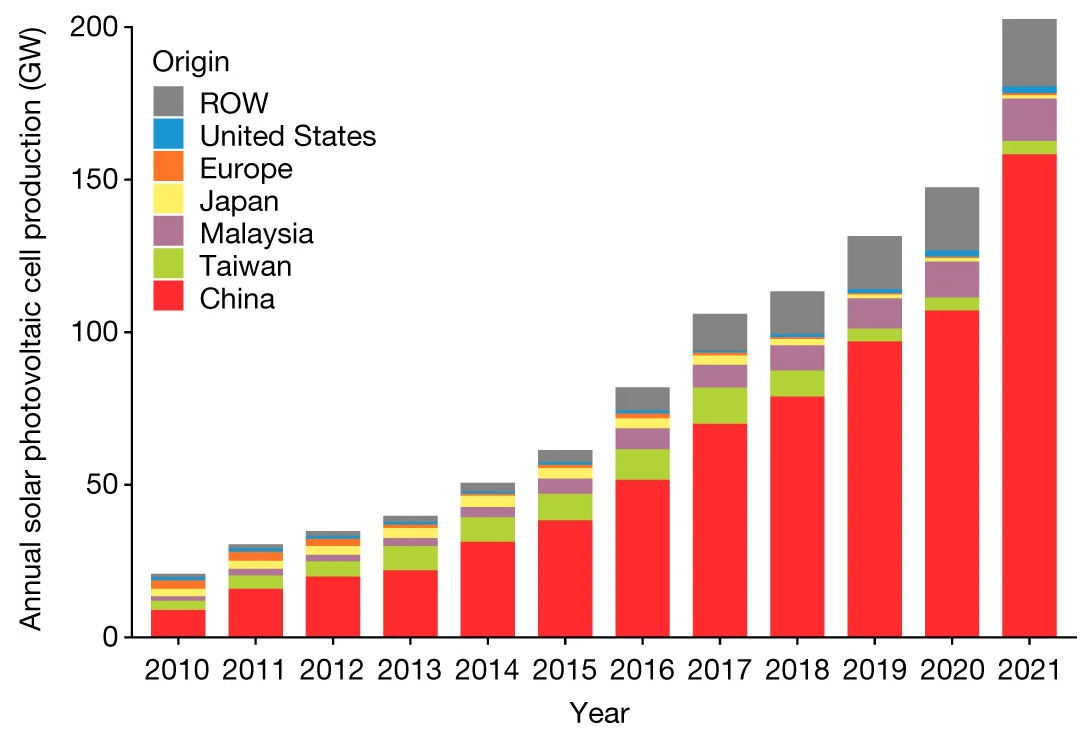

在过去40年里,太阳能光伏(PV)价格下降了两个数量级以上,在2010至2021期间,新投入使用的公用事业规模太阳能PV的全球加权平均平准化能源成本下降了88%,使太阳能PV在世界某些地区比化石燃料发电更便宜。在此期间,安装成本(不包括资本成本)下降了81%。中国在扩大太阳能光伏电池和组件的大规模生产方面发挥了巨大作用,占2021年全球产量的78%(图1)。

图1: 2010年至2021太阳能光伏电池年产量(图片来自于原文献)

在过去十年中,太阳能光伏电池和组件的生产越来越集中在中国。然而,有些国家将光伏制造业集中在中国视为一种竞争威胁,正寻求保护和发展国内制造商。如美国和欧盟就对来自中国和其他国家的进口产品征收了高额的太阳能关税。

资本的自由流动、人才和创新对中国具有竞争力的太阳能光伏产业的崛起至关重要。这些活动中的每一项都越来越受到美国和其他政府的审查。

如果实行严格的国有化政策,随后的成本和绩效改善可能主要来自国界内的活动、知识和资本,可能会减缓全球交易的太阳能光伏组件的价格下降速度,从而减缓太阳能光伏的部署速度。

国际气候政策和可再生能源部署政策现在面临十字路口:继续依赖全球供应链,或转向国内技术开发和生产。

在自然杂志发表的这篇论文试图量化这两条路径在部署太阳能光伏以实现雄心勃勃的低碳目标的成本方面的差异。原文链接:https://www.nature.com/articles/s41586-022-05316-6

作者收集了美国、德国和中国太阳能光伏部署的详细历史容量、组件和输入材料成本数据,并开发了一个双因素学习模型,以估计与历史(全球化)太阳能光伏供应链相关的学习曲线。

然后,他们使用这些学习模型来比较“全球”和“国家”市场条件下太阳能光伏组件的反事实历史价格和潜在未来价格。

全球市场情景反映了在历史市场条件下的学习,而国家市场情景反映出每个国家在十年内逐步过渡到完全由国内供应的市场。

2 模拟历史价格和节约

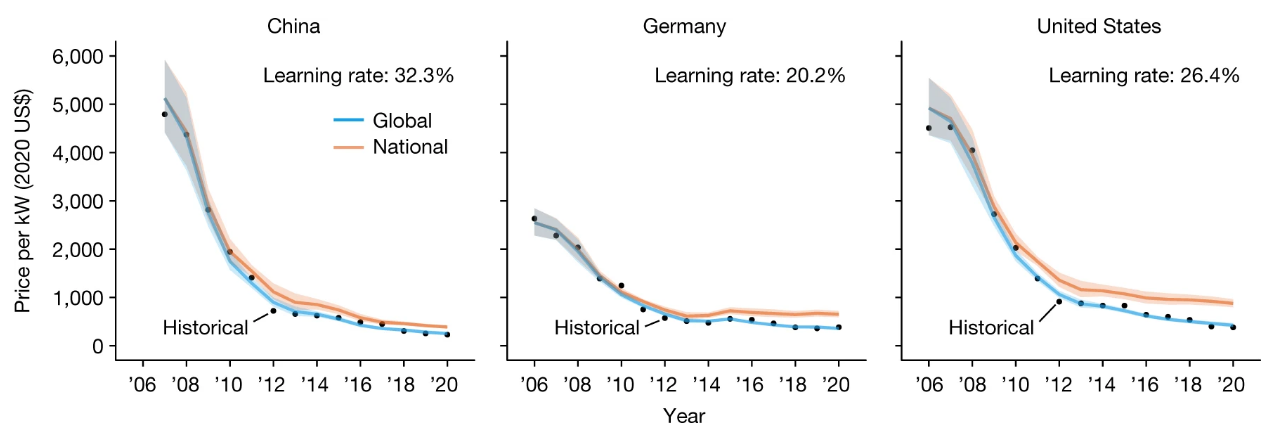

使用特定国家的组件级价格数据以及全球光伏安装和硅价格数据,作者使用双因素学习模型估计了2006至2020年三个最大太阳能部署国家(中国、德国和美国)的太阳能光伏组件学习率。

在此期间,这三个市场合计占全球光伏装机容量的54%。在此期间,德国的预计学习率为20%,美国为26%,中国为33%。

然后,假设从2006年开始,各国开始实施民族主义政策,在十年内逐步将学习限制在本国境内的设施上(对于中国,由于数据可用性,开始年份为2007年),从而计算出反事实的“国家市场”情景。

假设年装机容量在反事实的“国家市场”情景中保持不变,以提供最与政策相关的结果。图2显示了每个国家的“全球市场”和“国家市场”情景之间的价格曲线以及真实历史价格。

图2: 中国(2007-2020年)、德国和美国(2006-2020年)全球与国家市场情景下的太阳能光伏组件估计价格比较(图片来自于原文献)。

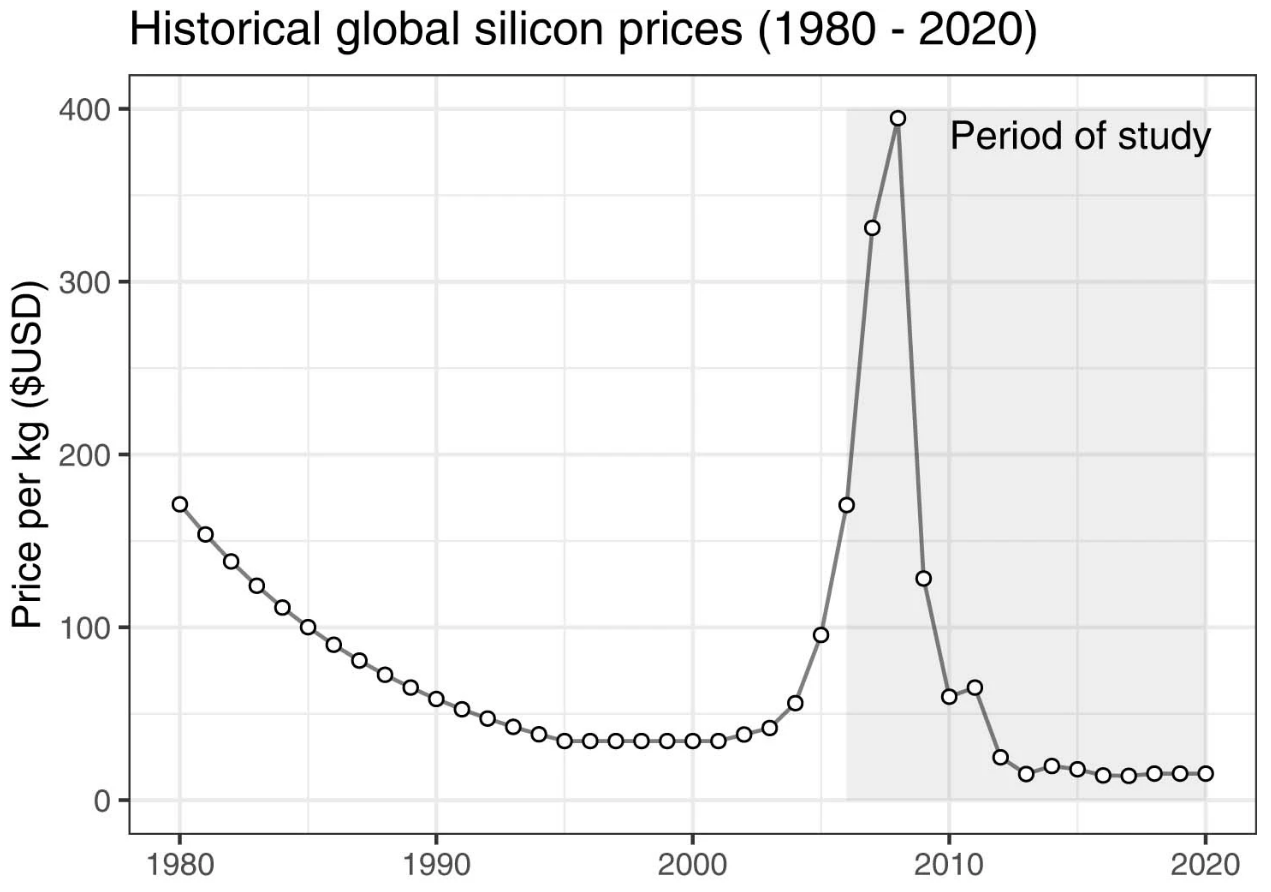

其中的点是历史组件价格,两条实线反映了使用全球(蓝色)和国家(橙色)市场场景的建模价格。在每个模型曲线中,学习率按国家保持不变,硅价格遵循历史全球趋势(图3)。

图3: 1980-2020年间硅的历史价格(图片来自于原文献)

全球市场情景使用全球能力,而国家市场情景使用国家和全球能力的加权总和,这反映了在十年内逐步过渡到完全由国内供应的市场。不确定性带表示通过模拟计算的估计学习模型的95%置信区间。

比较这两种情况,如果每个国家在十年内以相同的速度安装太阳能光伏组件,同时逐步过渡到严格的民族主义政策,研究结果表明,2020年的太阳能光伏组件价格将大大高于其实际历史价格:中国高出54%(每千瓦由250美元上升到387美元),德国高达83%(每千瓦由357美元上升到652美元),美国高达107%(每千瓦由424美元上升到877美元)。

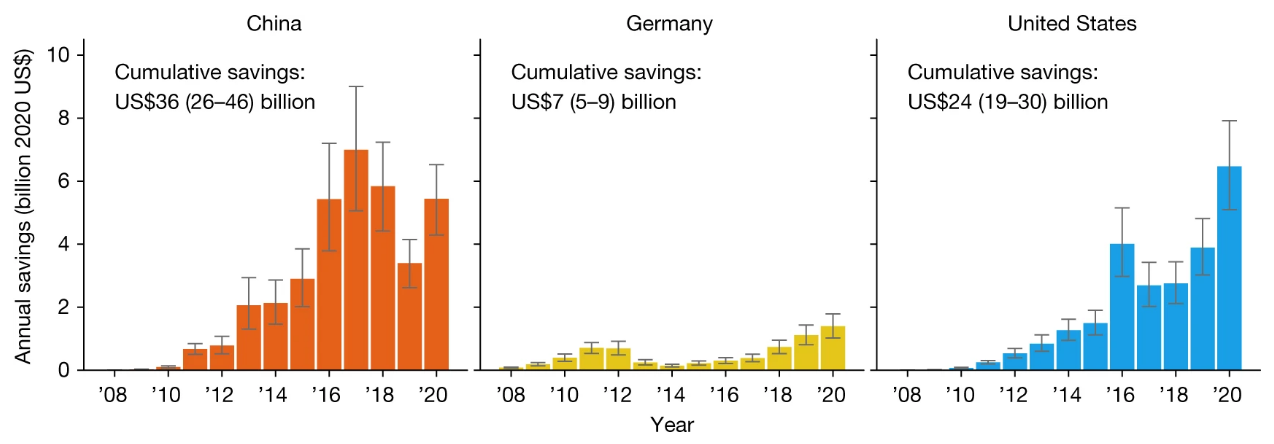

早期学习在一定程度上受到德国慷慨的太阳能上网电价的推动,随着时间的推移,美国和中国的情况得到了复合改善,这导致下半段的安装量急剧增加。在此期间,全球市场与国内市场相比预计三个国家的累计节约总额为670亿美元(2020年美元),95%的置信区间为500-840亿美元 (图4)。

图4: 使用中国、德国和美国的全球和国家市场情景(2008–2020年),估计每年部署的太阳能光伏组件可节省的费用(图片来自于原文献)。

3 未来的轨迹

随着更多国家出台旨在保护当地制造商的政策,如光伏组件的进口关税,基于学习的组件价格持续下降可能会被推迟。

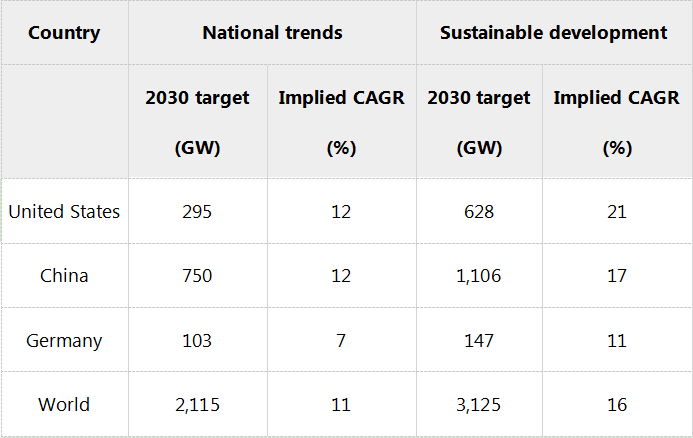

为了评估这一影响,作者从2020年的历史光伏价格开始,根据持续的全球和国家市场情景,预测到2030年的太阳能光伏组件价格。这些预测假设,从2020年装机容量水平到2030年每个国家的目标,容量以恒定的年增长率(CAGR)增长。

作者考虑了两种不同的未来情景:“国家趋势”和“可持续发展”,前者预测了到2030年的近期部署趋势,后者反映了更积极的安装增长,以满足国际能源署《2020年世界能源展望》中可持续发展情景的气候目标。

表1总结了每个国家在每种情景下的2030年具体目标,图5显示了这些预测的结果。

表1: 预测情景的太阳能光伏2030安装目标(数据来自于原文献)

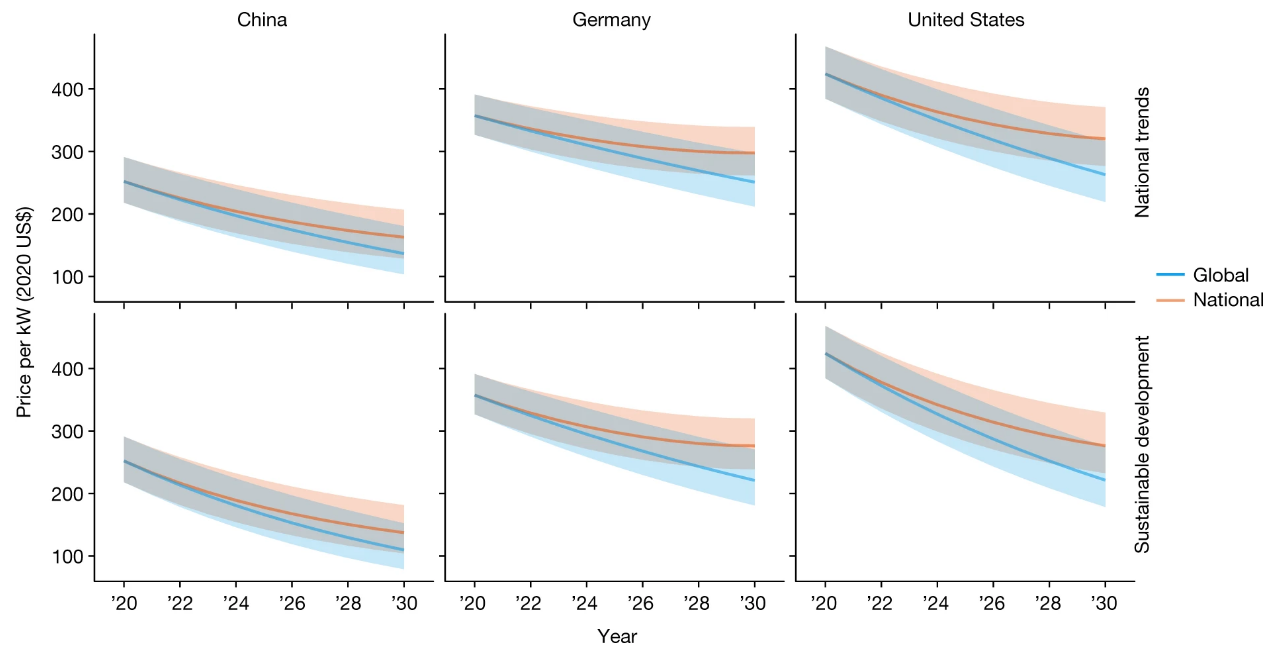

图5: 使用中国、德国和美国的全球市场情景与国家市场情景,比较预计的太阳能光伏组件价格(2020-2030年,图片来自于原文献)。

预测假设光伏安装的复合年增长率达到国家和全球2030年安装目标。每条曲线以2020年组件的历史价格开始,并遵循特定国家的学习率。

在全球市场情景中,全球预计装机容量用于预测价格,而在国家市场情景中则使用国家和全球容量的加权和,这反映了在十年内逐步过渡到完全由国内供应的市场。不确定性带表示通过模拟计算的估计学习模型的95%置信区间。

这些预测表明,如果从2020年到2030年,每个国家逐步实施严格的民族主义政策,2030年的价格将大幅上涨。根据国家趋势预测,2030年每个国家的价格将上涨约20%:中国将由每千瓦135美元上升到162美元,德国将由每千瓦251美元上升到298美元,而美国将由每千瓦262美元上升到320美元。

在可持续发展情景下,每个国家的价格差异将高出约25%:中国将由每千瓦108美元上升到136美元,而德国将由每千瓦220.9美元上升到276.2美元;而美国将由每千瓦221.3美元上升到276.2美元。

相比之下,美国国家可再生能源实验室2021年度技术基线报告预测,在先进、适度和保守的进展情景下,到2030年,太阳能光伏组件将分别达到每千瓦170美元、190美元和320美元。

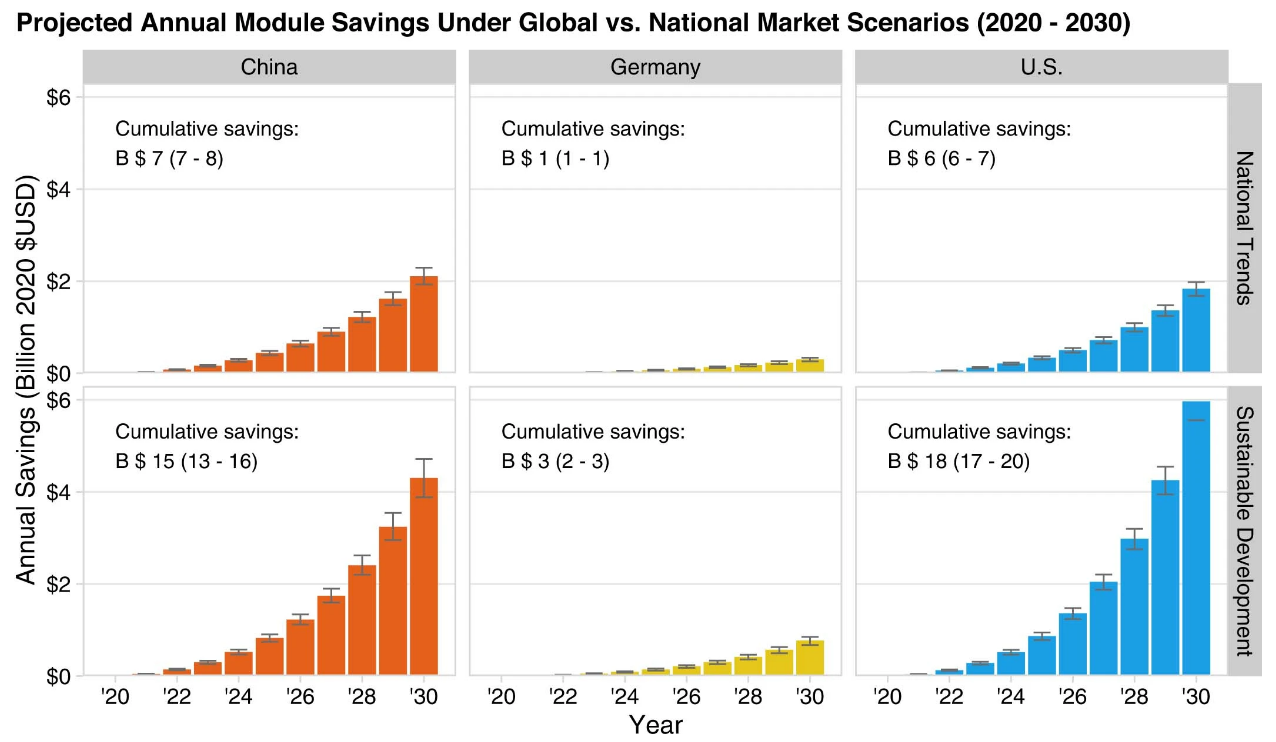

根据预计装机容量,从2020年到2030年,全球市场与国内市场相比较,预计三个国家的未来累计节省额在国家趋势情景下为150 亿美元,在可持续发展情景下为360亿美元(图6)。

图6: 全球与国家市场情景下年度组件节约预测值(2020-2030,图片来自于原文献)

4 讨论

太阳能光伏组件是一种对应对气候变化至关重要的全球贸易商品,其制造业正日益受到各国政府的质疑,这些政府试图将该行业当前和未来规模的利益本地化。

然而,要实现应对气候变化所需的快速太阳能光伏部署速度,必然需要价格以与过去十年相同或更高的速度持续下降,在这一时期,全球人才、资本和创新的自由流动有助于降低成本。

政策制定者在维护已建立的全球化供应链方面面临三个困境:贸易争端和国内就业、“排挤”替代技术途径以及国内采购的额外利益和驱动因素。通过补充政策缓解对全球学习的影响来解决这些问题是一项艰巨但重要的任务。

本研究对全球化太阳能光伏供应链的历史和未来成本节约进行了定量估计。结果证明了全球学习过程在实现更低的价格以加速低碳技术部署方面的好处,这可能会被新兴的民族主义政策努力所推迟。

当谈判者开会讨论加快实现《巴黎协定》目标的行动时,当决策者规划实现中世纪碳中和的途径时,他们应该认识到,如果没有全球化的低碳供应链,这些愿望可能很难或不可能实现。

为了解决制造业本地化方面的困境和争论,并确保价格持续下降,必须制定补充政策。

来源: 聊城大学化学与生活科普工作室