科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

重庆市科学技术协会

重庆市科学技术协会

小明是一家企业的高管,在这个三线城市,属于高收入人群,一直以来,理工男小明对工资条里的个税都有一个疑问,那就是工资条里的个税究竟是如何计算的,每个月都是扣的相同的金额吗?不弄明白计算方法让他寝食难安,在犹豫了几个月之后,这天他终于找到财务老张,请老张给他做详细解答。

图源:Pixabay

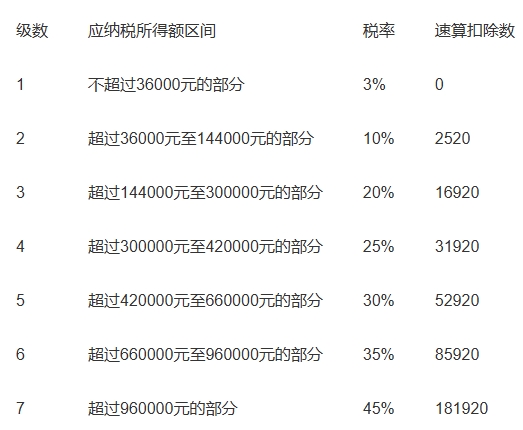

老张告诉他:自2019年起,国家实行新的个人所得税法,对工资薪金所得采用累计预扣预缴的方法。计算应纳税额时先要算出应纳税所得额,再根据应纳税所得额找到对应的税率和速算扣除数,如下图:

最后根据应纳税所得额找到相应区间税率和速算扣除数计算应纳税额。

计算公式为:应纳税额=[累计收入-累计免税收入-累计减除费用(即起征点*月份数)-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除]*税率-速算扣除数

其中起征点目前为每月5000元人民币,专项扣除通常为“五险一金”,专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、三岁以下婴幼儿照护七项支出。

以小明为例:小明每月应发工资21000元,无免税收入,每月减除费用5000元,专项扣除2600元,专项附加扣除2500元,合计每月扣除10100元,以1-5月为例,纳税如下:

1月应纳税额=(21000-5000-2600-2500)*3%=327元,其中应纳税所得额为21000-5000-2600-2500=10900元,未超过36000元,税率为3%,那么1月个税应扣为327元;

2月应纳税额=(21000*2-5000*2-2600*2-2500*2)*3%=654元,其中应纳税所得额为21000*2-5000*2-2600*2-2500*2=21800元,未超过36000元,税率为3%,因1月已预扣预缴327元,那么2月个税应扣为654-327=327元;

3月应纳税额=(21000*3-5000*3-2600*3-2500*3)*3%=981元,其中应纳税所得额为21000*3-5000*3-2600*3-2500*3=32700元,未超过36000元,税率为3%,因1-2月已预扣预缴654元,那么3月个税应扣为981-654=327元;

4月应纳税额=(21000*4-5000*4-2600*4-2500*4)*10%-2520=1840元,其中应纳税所得额为21000*4-5000*4-2600*4-2500*4=43600元,超36000元未超144000元的部分,税率为10%,减掉速算扣除数2520元,因1-3月已预扣预缴981元,那么4月个税应扣为1840-981=859元;

5月应纳税额=(21000*5-5000*5-2600*5-2500*5)*10%-2520=2930元,其中应纳税所得额为21000*5-5000*5-2600*5-2500*5=54500元,超36000元未超144000元的部分,税率为10%,减掉速算扣除数2520元,因1-4月已预扣预缴1840元,那么5月个税应扣为2930-1840=1050元。

到这里,小明就清楚了工资条里个税的由来,你能知道你工资条里的个税究竟是怎么计算的吗?当然,绝大多数人的工资是达不到小明这个水平的。

供稿单位:重庆科普作家协会

撰稿:重庆市永川区疾病预防控制中心刘巧玉人力资源管理师,邹静波主任技师

审核专家:李涵斌

声明:除原创内容及特别说明之外,部分图片来源网络,非商业用途,仅作为科普传播素材,版权归原作者所有,若有侵权,请联系删除。

来源: 重庆市科学技术协会

内容资源由项目单位提供