科普中国公众号

科普中国公众号

科普中国微博

科普中国微博

帮助

帮助

北京科技报社

北京科技报社

||||

撰文/记者 李鹏 图文编辑/陈永杰

图片来源/视觉中国

新媒体编辑/房永珍

采访专家

宋国君(中国人民大学环境学院教授)

马 军(公众环境研究中心主任)

“收盘价45.00元,当日成交量50吨,成交额2250.00元。收盘价较前一日下跌1.19%。”这是9月15日15点整,上海环境能源交易所显示的当日碳排放权交易(以下简称碳交易)市场的情况。

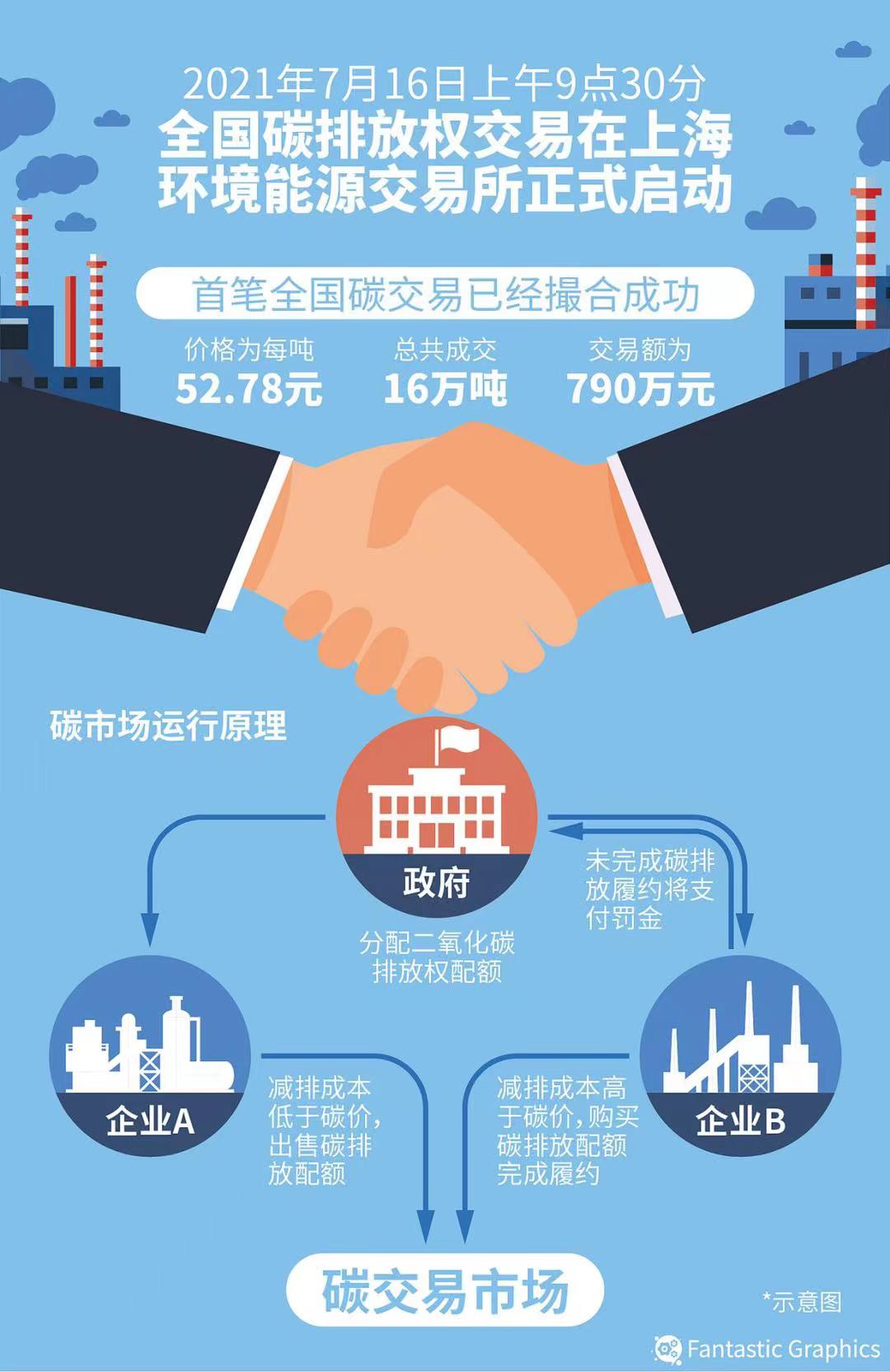

两月前的7月16日,全国碳交易正式开市。首日的成交数据是:开盘价48.00元,收盘价51.23元;首日成交量410.40万吨,成交额超2亿元。

显然,比起开市首日,目前的碳交易市场显得颇为低迷。实际上,自首日交易后,全国碳市场交易量一路走低,活跃程度低于很多人的预期。从全国碳市场开市的前30个交易日来看,挂牌协议交易碳排放权的收盘价虽然最高价曾经达到了61.07元,但多在50.36 – 53.93元的范围内,缺乏上涨的动力,挂牌协议交易最低价位是47.64元,略低于发行价,大宗协议交易价格甚至出现过3次“破发”现象。首日成交量占到30交易日总成交量的49.83%,成交额占到30交易日总成交额的51.64%。

▲全国碳市场前30日碳交易图(数据来源:上海环境能源交易所,妙盈科技整理制图)

高开低走之后,那么全国碳交易市场前景如何?业内人士认为,中国碳交易虽然在艰难中起步,但靠着政策引导、市场运作,已经对引导企业节能变革产生了一定的示范效应,将在推动碳达峰、碳中和方面发挥至关重要的作用。目前中国碳交易价格不到欧盟碳交易价格的1/8,市场发展空间巨大。尽管目前全国碳市场相对低迷,但是政策层面的积极信号十分明显,中国碳交易市场未来可期,碳价未来也会持续上涨。

▲首笔全国碳交易完成

配额宽松市场起步,交易不活跃属于正常

业界观察人士认为,碳交易市场“高开低走”的局面反映了市场需求疲软,交易活跃度下降,部分观点认为主要原因是全国碳市场尚属起步阶段,配额机制较宽松,部分企业缺乏交易需求。

目前,全国碳市场交易不活跃的一大原因是因为我国还没有实施碳排放的总量控制,不少控排企业都有充足的免费配额,自然就缺乏交易的动力。“中国只有在实现碳达峰以后,在碳的总量减排方面开始实施严格控制,这种局面才会得到根本性的改变。” 中国人民大学环境学院教授、环境政策与环境规划研究所所长宋国君对记者表示。

据了解,欧盟碳排放交易体系(EU ETS)于2005年启动,在第一阶段(2005-2007年)里,参与交易的企业获得的配额总量为20.58亿吨二氧化碳,由于配额较充足,加之金融危机影响了企业生产活动,2007年时欧洲碳价一度跌至0欧元。但是随着配额的不断减少,其碳交易逐步进入了良性的发展轨道。

上海环境能源交易所董事长赖晓明对此回应称,现阶段市场规模较低主要有两个原因:一是市场刚刚启动,很多企业还没有完成开户工作。二是首批纳入交易的企业中,大多数没有参与过地方试点交易,企业对交易规定和流程缺乏了解,参与意愿有待提高。

交易量下降,意味着参加交易的主体数量减少。这造成的一个结果就是全国碳市场流动性严重不足,难以传递价格信号。宋国君表示,目前全国碳交易市场还处于实验阶段,很多制度和规则都还没有完善或者制定,不少基础性的工作都还没有开展,因此交易不太活跃也属于十分正常的现象。

中国进入碳交易时代

▲7月16日,全国碳排放权交易市场开市。其中,上海环境能源交易所是全国碳市场的交易运营和维护单位

中国作为世界上最大的温室气体排放国,在提出2030年实现“碳达峰”、2060年实现“碳中和”目标后,全国碳市场设计做出的相应调整。碳交易市场正是推动全社会低成本减排的一个重要政策工具,将为实现绿色发展探索新思路。

众所周知,近些年,中国的诸多减碳举措已经取得了十分明显的效果。到2020年底,中国单位GDP二氧化碳排放较2005年降低约48.4%,超额完成向国际社会承诺的下降40%-45%的目标,全国重点城市PM2.5平均浓度较2013年下降超过四成。

长期从事碳排放研究的非赢利环境机构——环境保护组织公众环境研究中心主任马军在接受记者采访时表示,碳交易是一种促进碳减排的市场机制,其允许碳排放配额在不同企业之间进行交易,就可以实现碳排放资源在全社会范围内的高效配置。

“建设全国碳市场是利用市场机制控制和减少温室气体排放、推进绿色低碳发展的一项重大制度创新,也是推动实现碳达峰目标与碳中和愿景的重要政策工具。政府通过相应机制发放给企业碳排放配额,一旦企业的实际排放超过其拥有的配额,为了完成履约,企业就需要在碳交易市场购买其他市场主体的配额。”马军说。

中国现在采取了更大的动作。根据安排,全国碳市场第一个履约周期为今年全年,纳入发电行业重点排放单位2162家,覆盖约45亿吨二氧化碳排放量。业界分析认为,全国碳市场将推动碳减排走上快车道,绿色节能技术也会得到进一步的发展。

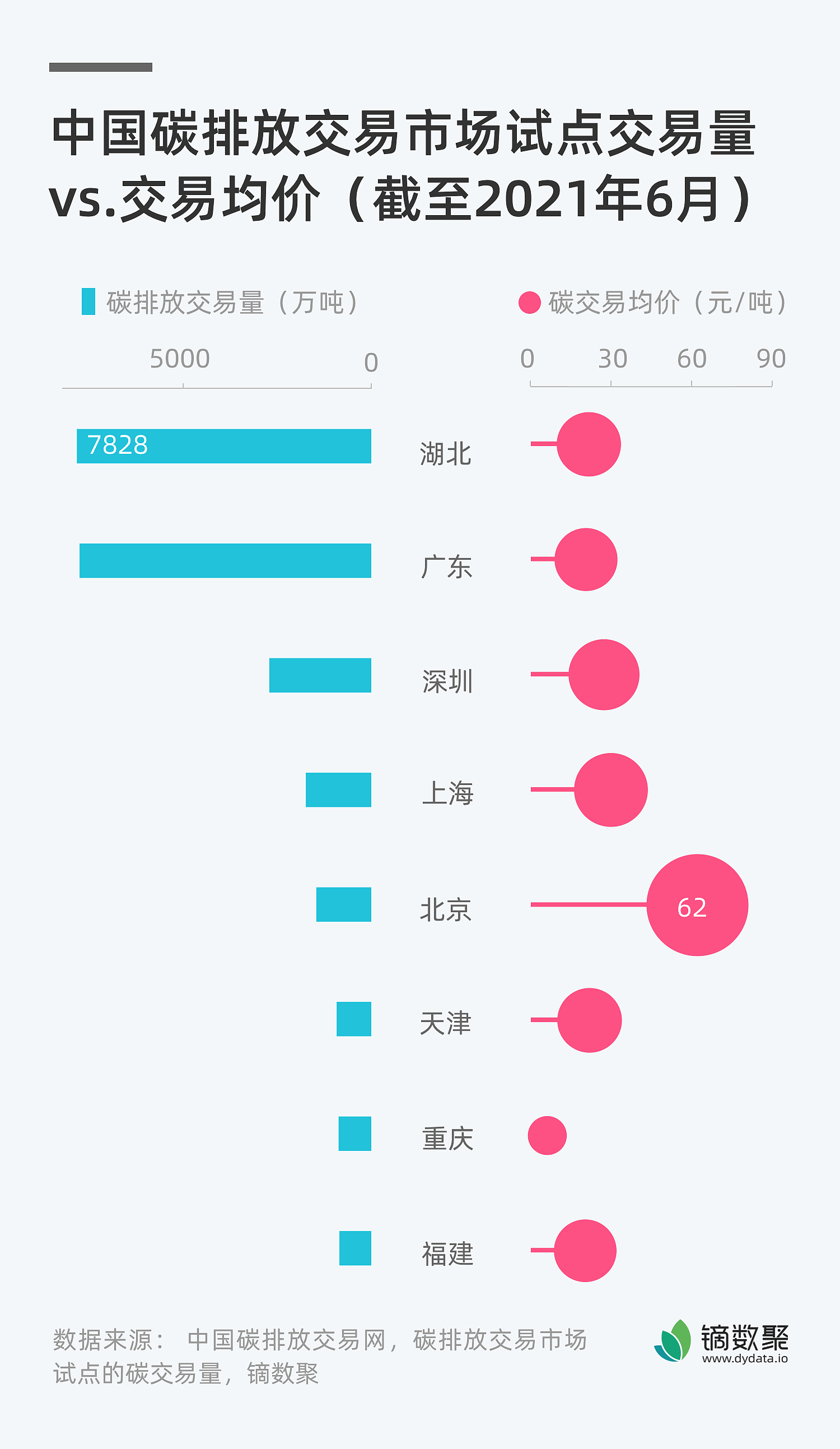

其实从2013年起,我国已经陆续在8省市开展碳排放交易试点,主要覆盖发电、建材、钢铁等高耗能行业。而未被纳入碳交易市场的风电、光伏、森林碳汇等项目可以参与自愿减排机制,获取国家发改委签发的核证自愿减排量(China Certified Emission Reductions,以下简称“CCER”),进而通过出售CCER间接参与碳交易。

▲中国碳市场交易现状

截止到2021年6月,试点省市碳市场累计配额成交量4.8亿吨二氧化碳当量,成交额约114亿元,交易额整体上呈现出上升趋势,各地交易市场纳入的行业虽有所差异,但普遍均包括电力、热力、石化、钢铁等碳排放量较高的产业。 从7月16日以后,中国的碳交易开始走进一个全新的时代。

中国与全球最大的欧盟碳市场仍相差甚远

全国碳交易市场上线后,有不少声音说中国已经成为全球规模最大的碳市场,事实上并非如此。

统计表明,目前中国控排企业的年排放量超过40亿吨二氧化碳,这个规模已远远超过欧盟碳市场覆盖的排放量(2019年约为19亿吨二氧化碳)。未来中国将逐步纳入石化、化工、建材、钢铁、有色金属、造纸、民航7个高耗能行业。一旦这些行业纳入,中国碳市场覆盖的碳排放量将达到70亿吨左右。就碳市场覆盖的排放规模而言,中国碳市场无疑有潜力成为全球碳市场中的“巨无霸”。

但马军表示目前中国碳市场并没有事先设定一个目标总量,然后按总量分配配额给监管的重点排放单位。目前我国的配额总量是事后决定,即以控排企业 2019-2020 年的实际产出量以及确定的碳排放基准值核定各控排企业的配额数量,然后将所核定的配额数加总形成全国碳市场的配额总量。

亚洲开发银行绿色与低碳发展顾问莫凌水撰文认为,基于覆盖的碳排放总量,中国具备成为未来全球最大碳市场的条件之一,但并不意味着就能成为最大的碳交易市场。既然是市场,终究是以交易量和交易额论英雄。如果交易量小,那么碳市场所能发挥的作用非常有限,交易成本也高。

当前全球最大的碳市场欧盟配额交易市场覆盖的排放规模2019年为18.9亿吨二氧化碳,其交易量为67.8亿吨二氧化碳,交易额为1690亿欧元,分别占同期全球碳市场的78%和87%,其配额交易量是配额总量的3.59倍。2020年,欧盟碳交易机制(EU-ETS)碳配额交易量达81亿吨二氧化碳,是配额总量的4倍多,占全球碳交易总量约90%,交易额达到2010亿欧元。

中国碳市场虽然覆盖的碳排放规模是欧盟的2倍之多,如果配额交易量按配额总量的10%,碳配额价格按50元/吨二氧化碳计算,那么其交易量和交易额分别只是欧盟碳市场的5%和1.3%。由此看来,中国与全球最大的欧盟碳市场依旧相差甚远。

未来碳价会持续上涨

要成为全球最大的碳市场,中国至少要在交易量或交易额上超过欧盟。自 2005 年开始运行以来,欧盟碳市场配额交易量和交易额大幅增长,其配额交易量最高时是配额总量的4倍。中国要成为最大的碳交易市场,至少配额的交易量是配额总量的2倍以上,也就是相当于80亿吨二氧化碳,这约等于欧盟碳市场2020年配额的交易量。

莫凌水认为,如果要达到这个交易量,中国就必须尽快启动碳期货市场。碳期货是碳市场不可缺的部分,碳期货和碳现货市场同时运营才能发挥碳市场实现减少碳排放和汇聚金融资源的两大功能。

目前中国碳市场只允许在控排企业之间开展配额现货交易。交易的主体为控排企业,交易的产品为配额现货。马军表示,中国的碳交易还处于摸索中,管理层要求的是能够顺利启动,平稳运行,不要有太大的震荡,因此没有允许其他主体参与交易。

一些业界人士认为,在碳交易领域中国需要向欧盟排放交易体系学习。尽管欧盟碳市场上的主要交易商是在欧盟排放交易体系下承担减排义务的能源类企业和工业类企业(控排企业),然而为了保证市场流动性,欧盟允许银行和投资公司等金融中介机构也参与市场交易,他们通常也代表较小的控排企业进行交易。目前在制度设计上,中国也需要进行相应的安排。

马军认为,其实除了金融机构以外,将来其他的一些主体也可以参与碳交易,也就是把碳排放配额作为一种资产去储备和买卖,这样对碳交易市场的管理以及中国碳排放的治理就提出了更高的要求。

尽管短期来看,中国要成为全球最大的碳交易市场还有不小的距离,但有业界人士认为,随着碳定价机制的不断完善,中国碳市场有望成长为年交易额超过千亿元人民币的大市场,将在推动碳达峰、碳中和方面发挥至关重要的作用。尽管目前全国碳市场相对低迷,但是政策层面的积极信号十分明显,多个外部分析均对全国碳市场的发展前景给予认可,并认为中国碳价未来会持续上涨。

【一图读懂】

出品:科普中央厨房

监制:北京科技报 | 科学加客户端

欢迎分享到朋友圈

未经授权谢绝转载

来源: 科普中央厨房